FP2級 2021年5月 実技(FP協会:資産設計)問31

問31

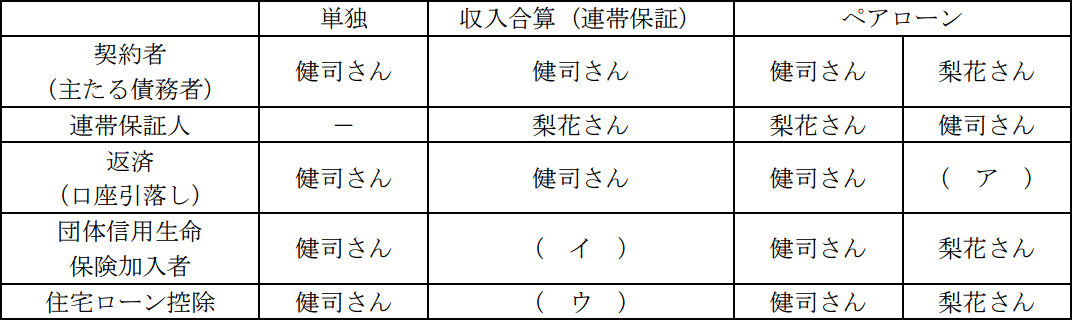

健司さんと梨花さんはマンション購入に当たり、夫婦での借入れを検討している。夫婦で住宅ローンを借りる場合の主な組み方について、借入希望先の銀行からもらった下記<資料>の空欄(ア)~(ウ)にあてはまる語句の組み合わせとして、最も適切なものはどれか。なお、住宅借入金等特別控除(以下「住宅ローン控除」という)の適用を受けるための要件はすべて満たしているものとする。

<資料>

<資料>

共働きのご夫婦の住宅ローンの借入方法(単独の場合・収入合算で主債務者を健司さんとする場合・ペアローンの場合の例)

- ペアローンに加えて、さらに収入合算をつけることはできません。

- 連帯債務、夫婦連生団体信用生命保険のお取り扱いはありません。

- 住宅ローン控除の適用条件や控除額など、制度についての詳細は国税庁ホームページなどでご確認ください。

- (ア)健司さん (イ)健司さん・梨花さん (ウ)健司さん・梨花さん

- (ア)健司さん (イ)健司さん (ウ)健司さん・梨花さん

- (ア)梨花さん (イ)健司さん・梨花さん (ウ)健司さん

- (ア)梨花さん (イ)健司さん (ウ)健司さん

広告

広告

正解 4

分野

科目:A.ライフプランニングと資金計画細目:8.ライフプラン策定上の資金計画

解説

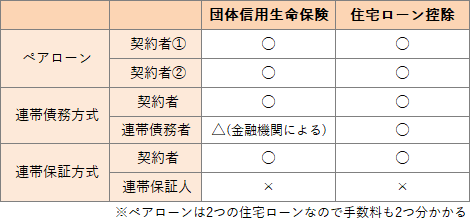

夫婦や親子などの複数人で住宅ローンを組む際の方法として以下の3パターンがあります。 〔(ア)について〕

〔(ア)について〕

ペアローンは、夫婦や同居親族などそれぞれが主たる債務者としてローンを組む方法で、それぞれが相手の連帯保証人になります。したがって、ペアローンの場合、契約者である梨花さん本人が返済していくことになります。

〔(イ)について〕

収入合算は、配偶者などの親族の収入を主たる債務者の収入に合算する方法で、収入合算者は連帯保証人になります。団体信用生命保険は、債務者本人のみ加入することができ、連帯保証人は加入することはできません。したがって、連帯保証方式における団体信用生命保険加入者は健司さんになります。

〔(ウ)について〕

住宅ローン控除は、債務者本人のみが対象となり連帯保証人は対象とはなりません。したがって、連帯保証方式において住宅ローン控除の適用を受けられるのは健司さんになります。

したがって適切な組合せは[4]です。

- ペアローン

- 夫婦それぞれが住宅ローンの契約者となり、またそれぞれが他方の連帯保証人となる(ローンが2つ)

- 連帯債務方式

- 夫婦の一方が住宅ローンの契約者となり、他方はその住宅ローン債務の連帯債務者となる

- 連帯保証方式

- 夫婦の一方が住宅ローンの契約者となり、他方はその住宅ローン債務の連帯保証契約を金融機関と結ぶ

ペアローンは、夫婦や同居親族などそれぞれが主たる債務者としてローンを組む方法で、それぞれが相手の連帯保証人になります。したがって、ペアローンの場合、契約者である梨花さん本人が返済していくことになります。

〔(イ)について〕

収入合算は、配偶者などの親族の収入を主たる債務者の収入に合算する方法で、収入合算者は連帯保証人になります。団体信用生命保険は、債務者本人のみ加入することができ、連帯保証人は加入することはできません。したがって、連帯保証方式における団体信用生命保険加入者は健司さんになります。

〔(ウ)について〕

住宅ローン控除は、債務者本人のみが対象となり連帯保証人は対象とはなりません。したがって、連帯保証方式において住宅ローン控除の適用を受けられるのは健司さんになります。

したがって適切な組合せは[4]です。

広告

広告