FP2級 2021年5月 実技(FP協会:資産設計)問36(改題)

問36

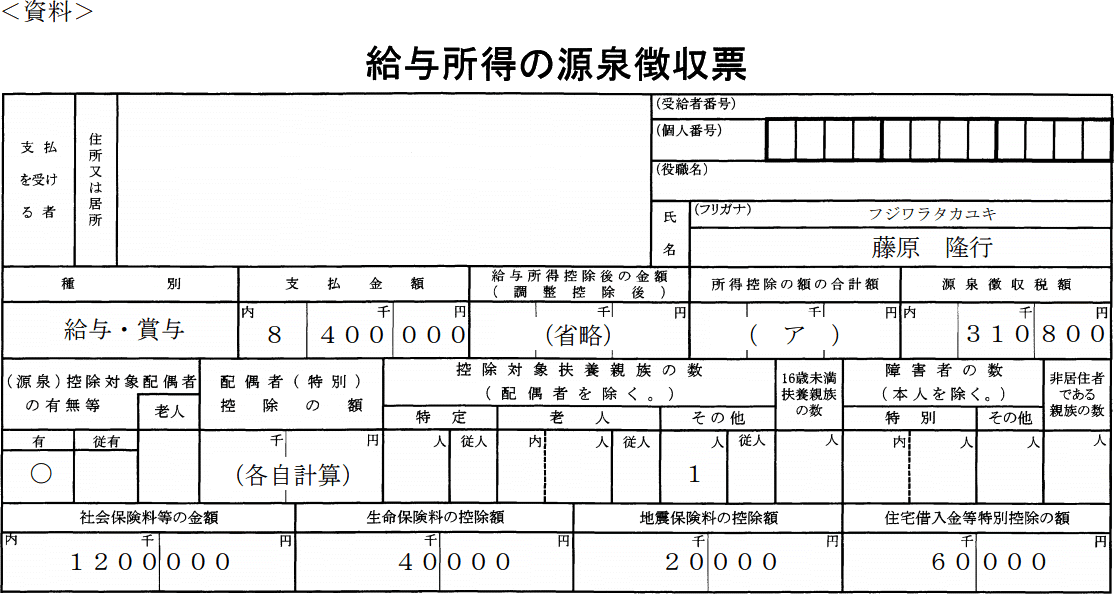

下記<資料>は、隆行さんの2026年分の「給与所得の源泉徴収票」(一部省略)である。<資料>の空欄(ア)にあてはまる所得控除の額の合計額を計算しなさい。なお、真理さんおよび亮介さんの合計所得金額はそれぞれ62万円以下であり、隆行さんが適用を受けられる基礎控除の額は67万円とする。また、解答に当たっては、解答用紙に記載されている単位に従うこと。

<資料>

<資料>

| 円 |

広告

広告

正解

| 2,690,000(円) |

分野

科目:D.タックスプランニング細目:5.所得控除

解説

[配偶者控除]

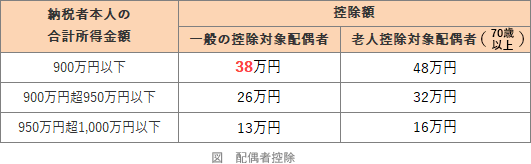

控除対象配偶者の有無等の欄に「有」と記載されています。妻である真理さん(53歳)の合計所得金額は62万円以下のため、配偶者控除として38万円の所得控除が受けられます。 [扶養控除]

[扶養控除]

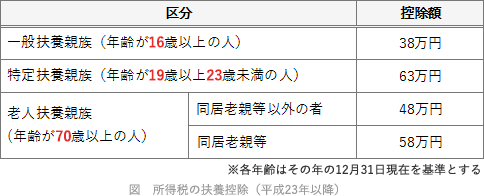

控除対象扶養親族の数のその他欄に「1」と記載されています。対象となる亮介さんの合計所得金額は62万円以下で2026年末時点で16歳のため、一般扶養親族として38万円の所得控除が受けられます。 [基礎控除]

[基礎控除]

設問より67万円

また、<資料>の源泉徴収票には以下の所得控除額が記載されています。

したがって所得控除額の合計は、

38万円+38万円+67万円+120万円+4万円+2万円=269万円

よって、正解は2,690,000円になります。

控除対象配偶者の有無等の欄に「有」と記載されています。妻である真理さん(53歳)の合計所得金額は62万円以下のため、配偶者控除として38万円の所得控除が受けられます。

控除対象扶養親族の数のその他欄に「1」と記載されています。対象となる亮介さんの合計所得金額は62万円以下で2026年末時点で16歳のため、一般扶養親族として38万円の所得控除が受けられます。

設問より67万円

また、<資料>の源泉徴収票には以下の所得控除額が記載されています。

- 社会保険料控除 1,200,000円

- 生命保険料控除 40,000円

- 地震保険料控除 20,000円

したがって所得控除額の合計は、

38万円+38万円+67万円+120万円+4万円+2万円=269万円

よって、正解は2,690,000円になります。

広告

広告