FP2級 2021年5月 実技(FP協会:資産設計)問37

問37

隆行さんは、副業として2025年から専門誌への寄稿を行っており、受け取った原稿料(下記<資料>参照)については、雑所得として申告している。隆行さんの2025年分の所得の合計額(給与所得と雑所得の合計額)を計算しなさい。なお、隆行さんには2025年において給与所得およびこの副業に係る雑所得以外に申告すべき所得はないものとする(<設例>の「Ⅱ.収入金額」参照)。また、解答に当たっては、解答用紙に記載されている単位に従うこと。

<資料:副業による収入等の明細>

<資料:副業による収入等の明細>

原稿料収入:500,000円

必要経費として申告した金額:50,000円

源泉徴収された所得税額:50,000円

必要経費として申告した金額:50,000円

源泉徴収された所得税額:50,000円

| 円 |

広告

広告

正解

| 6,910,000(円) |

分野

科目:D.タックスプランニング細目:3.各種所得の内容

解説

【給与収入 … 給与所得】

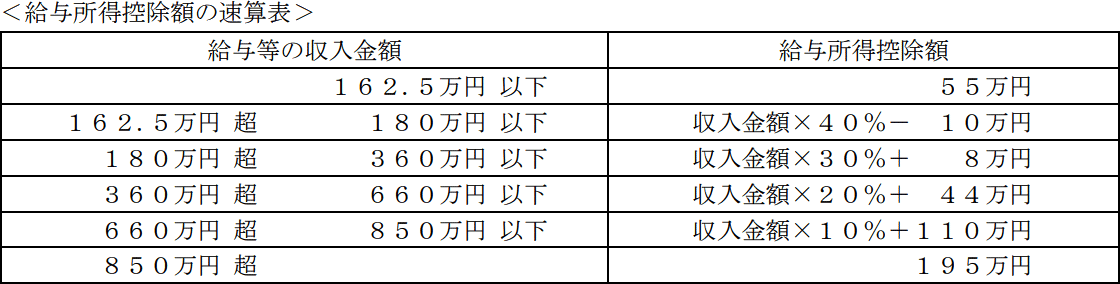

給与所得は「給与収入額-給与所得控除額」で計算します。隆行さんの給与収入は840万円のため、<給与所得控除額の速算表>より、

給与所得控除額=840万円×10%+110万円=194万円

給与所得=840万円-194万円=646万円

【原稿料収入 … 雑所得】

公的年金以外の雑所得は「収入金額-必要経費」で算出します。源泉徴収額は税金の前払みたいなものですから必要経費にはできません。

50万円-5万円=45万円

したがって、所得の合計額は、

646万円+45万円=691万円

よって、正解は6,910,000円になります。

給与所得は「給与収入額-給与所得控除額」で計算します。隆行さんの給与収入は840万円のため、<給与所得控除額の速算表>より、

給与所得控除額=840万円×10%+110万円=194万円

給与所得=840万円-194万円=646万円

【原稿料収入 … 雑所得】

公的年金以外の雑所得は「収入金額-必要経費」で算出します。源泉徴収額は税金の前払みたいなものですから必要経費にはできません。

50万円-5万円=45万円

したがって、所得の合計額は、

646万円+45万円=691万円

よって、正解は6,910,000円になります。

広告

広告