FP2級 2021年5月 実技(FP協会:資産設計)問38

問38

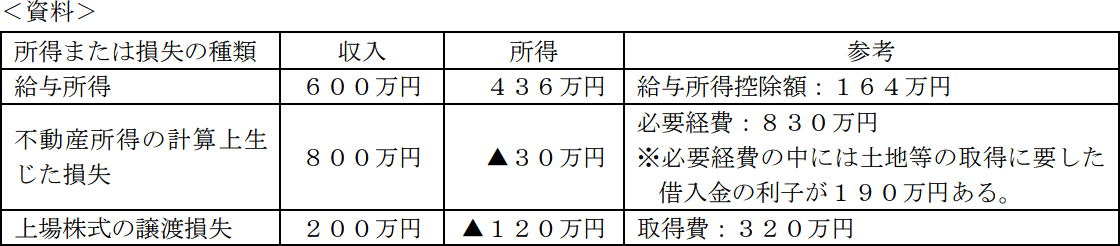

隆行さんの従兄である会社員の山田さんの2025年分の所得等が下記<資料>のとおりである場合、山田さんが2025年分の所得税の確定申告をする際に、給与所得と損益通算できる損失に関する次の記述のうち、最も適切なものはどれか。なお、▲が付された所得の金額は、その所得に損失が発生していることを意味するものとする。

- 不動産所得の計算上生じた損失▲30万円と損益通算できる。

- 上場株式の譲渡損失▲120万円と損益通算できる。

- 不動産所得の計算上生じた損失▲30万円および上場株式の譲渡損失▲120万円と損益通算できる。

- 損益通算できる損失はない。

広告

広告

正解 4

分野

科目:D.タックスプランニング細目:4.損益通算

解説

〔不動産所得の損失〕

不動産所得の損失は、他の所得と損益通算することができますが、損失のうち「土地等の取得に要した借入金の利子」に相当する額は損益通算の対象とはなりません。損失30万円から土地の取得に要した借入金の利子190万円を控除すると「30万円-190万円=▲160万円 → 0円」となるため、他の所得と損益通算できる損失はゼロです。

〔上場株式の譲渡損失〕

上場株式等に係る譲渡所得は分離課税のため、その損失を総合課税の所得と損益通算することはできません。上場株式の譲渡損失の損益通算が認められるのは、上場株式等に係る譲渡所得と申告分離課税を選択した配当所得および申告分離課税を選択した特定公社債の利子所得です。

よって、正解は[4]の損益通算できる損失はないになります。

不動産所得の損失は、他の所得と損益通算することができますが、損失のうち「土地等の取得に要した借入金の利子」に相当する額は損益通算の対象とはなりません。損失30万円から土地の取得に要した借入金の利子190万円を控除すると「30万円-190万円=▲160万円 → 0円」となるため、他の所得と損益通算できる損失はゼロです。

〔上場株式の譲渡損失〕

上場株式等に係る譲渡所得は分離課税のため、その損失を総合課税の所得と損益通算することはできません。上場株式の譲渡損失の損益通算が認められるのは、上場株式等に係る譲渡所得と申告分離課税を選択した配当所得および申告分離課税を選択した特定公社債の利子所得です。

よって、正解は[4]の損益通算できる損失はないになります。

広告

広告