FP2級 2021年9月 実技(FP協会:資産設計)問36

問36

啓介さんは、自営業者として行っている個人事業に関し、株式会社(法人税法上の中小法人に該当する)を設立してその法人で業務を受託することを検討している。株式会社の法人税および消費税に関する次の(ア)~(ウ)の記述について、適切なものには○、不適切なものには×を解答欄に記入しなさい。なお、法人の事業年度は12ヵ月であるものとし、消費税課税期間特例選択届出書は提出しないものとする。

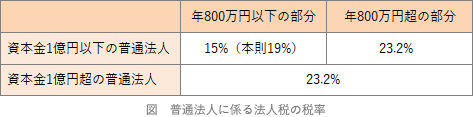

- 法人税法上の中小法人の所得金額のうち、年800万円以下の部分に対して適用される法人税の税率は原則として15%である。

- 青色申告の承認を受けた法人が、確定申告書を電子申告により提出する場合、65万円の青色申告特別控除の適用を受けることができる。

- 資本金1,000万円未満の法人の場合、設立後最初の事業年度は、原則として消費税の免税事業者となる。

| (ア) | (イ) | (ウ) |

広告

広告

正解

| (ア) | (イ) | (ウ) |

| 〇 | × | 〇 |

分野

科目:D.タックスプランニング細目:10.法人税

解説

- 〇適切。資本金1億円以下である中小法人等については、年800万円以下の部分に対して適用される法人税の税率は原則として15%です。年800万円超の部分に対しては23.2%の税率が適用されます。

- ×不適切。法人税にも青色申告制度はありますが、所得税(個人)青色申告とは異なり、青色申告特別控除額はありません。法人税の青色申告のメリットは、欠損金の最長10年の繰越控除、欠損金の繰戻し、特別償却や特別控除が利用できることです。

- 〇適切。資本金が1,000万円未満の新設法人の設立1期目は、基準期間に当たる課税期間の前々年に課税売上高がないので、原則として消費税の免税事業者となります。

広告

広告