FP2級 2022年1月 実技(FP協会:資産設計)問30

問30

剛さんはマンションの購入に当たり、夫婦での住宅ローンの借入れを検討しており、FPの東さんに質問をした。東さんが行った次の説明のうち、最も不適切なものはどれか。

- 「ペアローンは夫婦それぞれが住宅ローンを契約するため、一定の条件を満たせば、剛さんと陽子さんは2人とも住宅借入金等特別控除(住宅ローン控除)の適用を受けることができます。」

- 「連帯債務方式で夫婦の共働きの収入からローン返済をする場合、マンションを剛さん単独名義にすると、ローン返済の年ごとに陽子さんから剛さんに贈与があったものとみなされます。」

- 「連帯保証方式である収入合算を利用すると、夫婦の収入を合算して1つの住宅ローンを契約するため、剛さんが単独で住宅ローンを契約する場合と比べて、借入金額を増やすことができます。」

- 「連帯保証方式である収入合算で住宅ローンを契約した場合、剛さんと陽子さんは2人とも団体信用生命保険を付保することができます。」

広告

広告

正解 4

分野

科目:A.ライフプランニングと資金計画細目:8.ライフプラン策定上の資金計画

解説

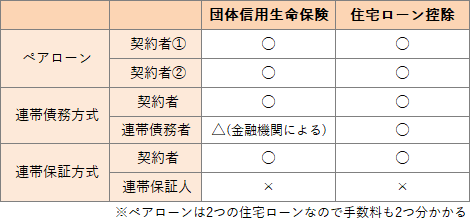

- 適切。ペアローンは、夫婦それぞれが契約者として住宅ローンを契約するため、二人とも住宅借入金等特別控除(住宅ローン控除)の適用を受けることができます。

- 適切。連帯債務方式は、夫婦のうち一人が主債務者となり、もう一人が連帯債務者として借り入れを行うもので連帯債務者も主債務者同等の債務を負います。購入する住宅等が夫婦どちらかの単独名義の場合、ローン返済の年ごとに名義人でない方から返済負担額相当の贈与があったものとみなされます。

- 適切。住宅ローンの借入可能額は年収によって決まるため、単独で住宅ローンを契約するよりも夫婦の収入を合算して住宅ローンを契約することで、借入金額を増やすことができます。

- [不適切]。連帯保証方式は、夫婦のうち1人が契約者となり、もう1人が連帯保証人となります。団体信用生命保険には契約者のみが加入することができ、連帯保証人は加入することはできません。

広告

広告