FP2級 2022年1月 実技(金財:個人)問9

問9

Aさんの2026年分の所得税における所得控除に関する次の記述①~③について、適切なものには○印を、不適切なものには×印を解答用紙に記入しなさい。

- 「Aさんが適用を受けることができる基礎控除の額は、38万円です」

- 「Aさんが適用を受けることができる配偶者控除の額は、48万円です」

- 「Aさんが適用を受けることができる長女Cさんに係る扶養控除の額は、63万円です」

| ① | ② | ③ |

広告

広告

正解

| ① | ② | ③ |

| × | × | 〇 |

分野

科目:D.タックスプランニング細目:5.所得控除

解説

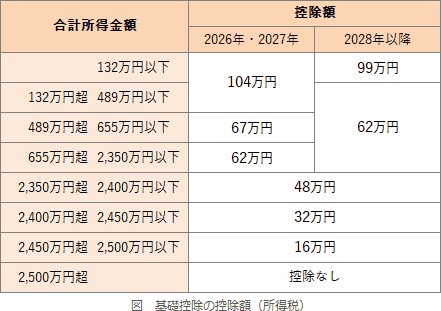

- ×不適切。基礎控除の額は、納税者の合計所得金額に応じて異なります。Aさんのように所得655万円超2,350万円以下の場合、控除額は62万円です。

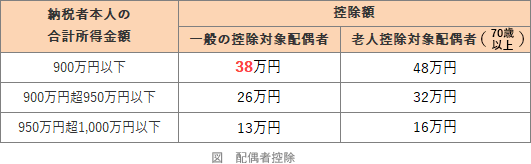

- ×不適切。配偶者控除には、配偶者の合計所得金額が62万円以下、配偶者が事業専従者ではない、納税者の合計所得金額が1,000万円以下などの要件があります。

配偶者控除の額は下表のように区分されており、妻Bさんは70歳未満なので控除額は最高でも38万円です。したがって記述は誤りです。なお、Aさんの合計所得金額を計算すると990万円となるため、実際の控除額は13万円となります。

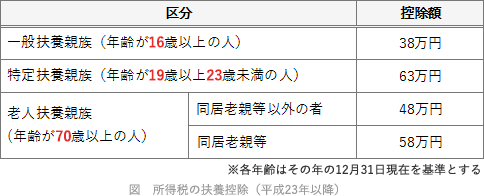

- 〇適切。扶養控除は、生計を一にしている年末時点で16歳以上の親族であり、合計所得金額が62万円(給与収入ベースで136万円)以下の人を有する場合に適用を受けることができます。

長女Cさん(21歳)は19歳以上23歳未満であり、収入がないので特定扶養親族として扶養控除の対象となります。したがって、長女Cさんに係る扶養控除の控除額は63万円です。

広告

広告