FP2級 2022年1月 実技(金財:生保)問13(改題)

問13

X社株式に関する以下の文章の空欄①~③に入る最も適切な語句または数値を、下記の〈語句群〉のなかから選び、その記号を解答用紙に記入しなさい。

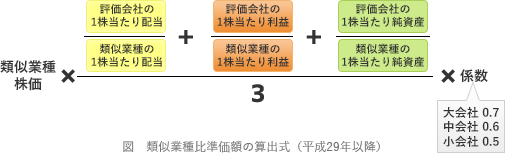

- 「X社株式の相続税評価額は、原則として類似業種比準方式により評価されます。類似業種比準価額は、類似業種の株価ならびに1株当たりの配当金額、1株当たりの(①)、1株当たりの純資産価額の3つの比準要素を基に計算されます」

- 「長男CさんにX社株式を移転する方法として、相続時精算課税制度の活用が考えられます。相続時精算課税は、基礎控除後の課税価格が2,500万円を超える金額について(②)%の税率で贈与税が課されますが、その後、X社株式の評価額が上昇しても、相続財産に加算されるX社株式の価額は贈与時の価額とされるなどのメリットがあります」

- 「長男CさんにX社株式を移転する方法として、『非上場株式等についての贈与税の納税猶予及び免除の特例(事業承継税制の特例)』の活用が考えられます。本特例の適用を受けた場合、贈与者の死亡時まで本特例の対象となる非上場株式等の贈与に係る贈与税額の(③)の納税が猶予されます」

- イ.10

- ロ.15

- ハ.20

- ニ.売上金額

- ホ.利益金額

- ヘ.資本金等の額

- ト.3分の2

- チ.5分の4

- リ.全額

| ① | ② | ③ |

広告

広告

正解

| ① | ② | ③ |

| ホ | ハ | リ |

分野

科目:F.相続・事業承継細目:9.事業承継対策

解説

〔①について〕

類似業種比準方式は非上場株式を評価する方式で、1株当たりの配当金額、1株当たりの利益、1株当たりの純資産を3要素を類似業種の平均値と比較することで、その株式の評価額を求める方式です。

よって、正解は[ホ]の利益金額になります。 〔②について〕

〔②について〕

相続時精算課税制度は、贈与者の相続時に受贈額を合わせて相続税額を算出することを前提として、特定贈与者ごとに、基礎控除額を控除した後の残額の累計で2,500万円までの贈与について贈与税が非課税となる制度です。2,500万円を超えた部分は、一律20%の税率で贈与税が課されます。

よって、正解は[ハ]の20(%)になります。

〔③について〕

本特例の適用を受けて、後継者が先代経営者から非上場株式の贈与を受けた場合、贈与税の全額について納税が猶予されます。その後、株式の保有を続け、先代経営者の死亡や会社の倒産があると猶予税額が免除されます。

よって、正解は[リ]の全額になります。

類似業種比準方式は非上場株式を評価する方式で、1株当たりの配当金額、1株当たりの利益、1株当たりの純資産を3要素を類似業種の平均値と比較することで、その株式の評価額を求める方式です。

よって、正解は[ホ]の利益金額になります。

相続時精算課税制度は、贈与者の相続時に受贈額を合わせて相続税額を算出することを前提として、特定贈与者ごとに、基礎控除額を控除した後の残額の累計で2,500万円までの贈与について贈与税が非課税となる制度です。2,500万円を超えた部分は、一律20%の税率で贈与税が課されます。

よって、正解は[ハ]の20(%)になります。

〔③について〕

本特例の適用を受けて、後継者が先代経営者から非上場株式の贈与を受けた場合、贈与税の全額について納税が猶予されます。その後、株式の保有を続け、先代経営者の死亡や会社の倒産があると猶予税額が免除されます。

よって、正解は[リ]の全額になります。

広告

広告