FP2級 2022年1月 実技(金財:生保)問14

問14

Aさんの相続等に関する次の記述①~③について、適切なものには○印を、不適切なものには×印を解答用紙に記入しなさい。

- 「円滑な遺産分割のための手段として遺言の作成を検討してください。自筆証書遺言については、法務局における保管制度がありますが、当該制度を利用するためには証人2人以上の立会いが必要です」

- 「納税資金の確保を目的として、契約者(=保険料負担者)および被保険者をAさん、死亡保険金受取人を長男Cさんとする終身保険に加入することも検討事項の1つです。長男Cさんが受け取る死亡保険金は、死亡保険金の非課税金額の規定の適用を受けることで最大1,500万円が非課税となります」

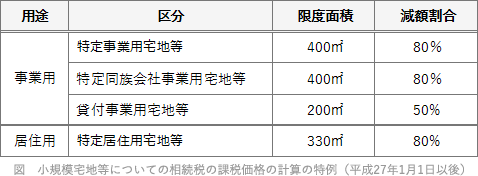

- 「長男CさんがX社本社敷地を相続により取得し、特定同族会社事業用宅地等として『小規模宅地等についての相続税の課税価格の計算の特例』の適用を受けた場合、X社本社敷地は400㎡までを限度面積として、評価額の80%相当額を減額した金額を、相続税の課税価格に算入すべき価額とすることができます」

| ① | ② | ③ |

広告

広告

正解

| ① | ② | ③ |

| × | 〇 | 〇 |

分野

科目:F.相続・事業承継細目:4.相続と税金

解説

- ×不適切。2020年7月に自筆証書遺言を法務局(遺言書保管所)で保管する制度が開始され、この制度で保管される自筆証書遺言については改ざんのおそれがないため検認は不要です。本制度の利用の流れは、①自筆証書遺言を作成する、②法務局に自筆証書遺言その他必要書類を持参して保管の申請をする、③保管証を受け取る、となっています。証人は必要ありません。

- 〇適切。死亡保険金の非課税限度額は「500万円×法定相続人の数」で求めます。法定相続人は妻Bさん・長男C・長女Dさんの3人なので「500万円×3人=1,500万円」が非課税限度額になります。

- 〇適切。小規模宅地等の評価減の特例における特定同族会社事業用宅地等に該当すれば、400㎡までを限度面積として評価額の80%相当額が減額されます。

広告

広告