FP2級 2022年5月 実技(FP協会:資産設計)問17

問17

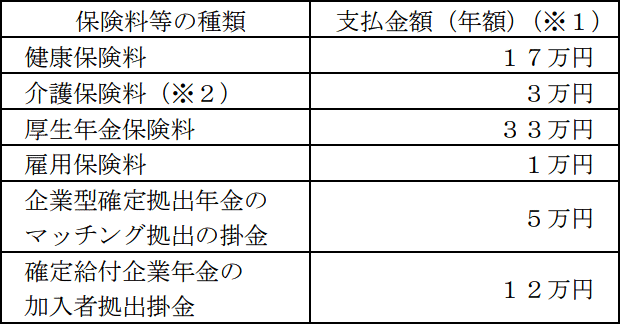

会社員の明石さんが当年に支払った保険料等は下記のとおりである。この場合の明石さんの当年分の所得税における社会保険料控除額を計算しなさい。なお、記載のない条件については一切考慮しないこととする。また、解答に当たっては、解答用紙に記載されている単位に従うこと。

- いずれも明石さんの給与明細および賞与明細に記載された給与および賞与から控除された保険料等の年額であり、会社負担額を含まない。

- 介護保険法の規定による介護保険料である。

| 万円 |

広告

広告

正解

| 54(万円) |

分野

科目:D.タックスプランニング細目:5.所得控除

解説

社会保険料控除は、本人や生計を一にする配偶者やその他の親族の負担すべき社会保険料を支払った場合に適用を受けられる所得控除です。

健康保険、国民年金、厚生年金保険、労働保険等で被保険者として負担するもののほか、国民年金基金・厚生年金基金の加入者として負担する掛金が対象になります。確定拠出年金の掛金は小規模企業共済等掛金控除、確定給付企業年金の加入者拠出掛金は生命保険料控除の対象となるので、社会保険料控除の対象とはなりません。

つまり、本問では健康保険料、介護保険料、厚生年金保険料、雇用保険料が対象になります。

17万円+3万円+33万円+1万円=54万円

したがって正解は54万円です。

健康保険、国民年金、厚生年金保険、労働保険等で被保険者として負担するもののほか、国民年金基金・厚生年金基金の加入者として負担する掛金が対象になります。確定拠出年金の掛金は小規模企業共済等掛金控除、確定給付企業年金の加入者拠出掛金は生命保険料控除の対象となるので、社会保険料控除の対象とはなりません。

つまり、本問では健康保険料、介護保険料、厚生年金保険料、雇用保険料が対象になります。

17万円+3万円+33万円+1万円=54万円

したがって正解は54万円です。

広告

広告