FP2級 2022年5月 実技(金財:個人)問13

問13

Aさんの相続等に関する以下の文章の空欄①~③に入る最も適切な語句または数値を、下記の〈語句群〉のなかから選び、その記号を解答用紙に記入しなさい。

- 「Aさんが2026年分の所得税および復興特別所得税について確定申告書を提出しなければならない場合に該当するとき、相続人は、原則として、相続の開始があったことを知った日の翌日から(①)カ月以内に準確定申告書を提出しなければなりません」

- 「配偶者に対する相続税額の軽減の適用を受けた場合、妻Bさんが相続により取得した財産の金額が、配偶者の法定相続分相当額と1億6,000万円とのいずれか(②)金額を超えない限り、妻Bさんが納付すべき相続税額は算出されません」

- 「仮に、妻Bさんが自宅の敷地および建物を相続により取得し、相続税の申告期限までに自宅の敷地を売却した場合、当該敷地は、特定居住用宅地等として小規模宅地等についての相続税の課税価格の計算の特例の適用を受けること(③)」

- イ.3

- ロ.4

- ハ.10

- ニ.少ない

- ホ.多い

- ヘ.ができます

- ト.ができません

| ① | ② | ③ |

広告

広告

正解

| ① | ② | ③ |

| ロ | ホ | ヘ |

分野

科目:F.相続・事業承継細目:4.相続と税金

解説

〔①について〕

年の中途で死亡した人が確定申告義務者である場合に、その亡くなった人の代わりに相続人が行う確定申告を「準確定申告」といいます。準確定申告は、原則として相続開始があったことを知った日の翌日から4カ月以内に行う必要があります。

よって、正解は[ロ]の4(カ月)になります。

〔②について〕

配偶者に対する相続税額の軽減は、配偶者の法定相続分相当額または1億6,000万円のいずれか多い金額まで、相続または遺贈による財産の取得が非課税になります。

よって、正解は[ホ]の多いになります。

〔③について〕

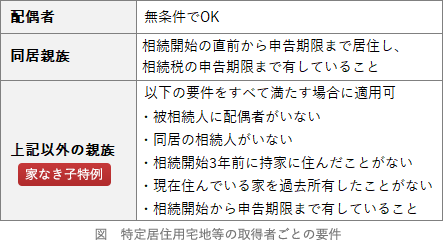

特定居住用宅地等を配偶者が取得した場合、無条件に小規模宅地等の評価減の特例の適用を受けられます。他の取得者のように申告期限までの保有要件はありません。

よって、正解は[ヘ]のができますになります。

年の中途で死亡した人が確定申告義務者である場合に、その亡くなった人の代わりに相続人が行う確定申告を「準確定申告」といいます。準確定申告は、原則として相続開始があったことを知った日の翌日から4カ月以内に行う必要があります。

よって、正解は[ロ]の4(カ月)になります。

〔②について〕

配偶者に対する相続税額の軽減は、配偶者の法定相続分相当額または1億6,000万円のいずれか多い金額まで、相続または遺贈による財産の取得が非課税になります。

よって、正解は[ホ]の多いになります。

〔③について〕

特定居住用宅地等を配偶者が取得した場合、無条件に小規模宅地等の評価減の特例の適用を受けられます。他の取得者のように申告期限までの保有要件はありません。

よって、正解は[ヘ]のができますになります。

広告

広告