FP2級 2022年5月 実技(金財:個人)問14

問14

Aさんの相続等に関する次の記述①~③について、適切なものには○印を、不適切なものには×印を解答用紙に記入しなさい。

- 「孫Eさんは、相続税額の2割加算の対象になりますが、孫Fさんは、二男Dさんの代襲相続人ですので、相続税額の2割加算の対象にはなりません」

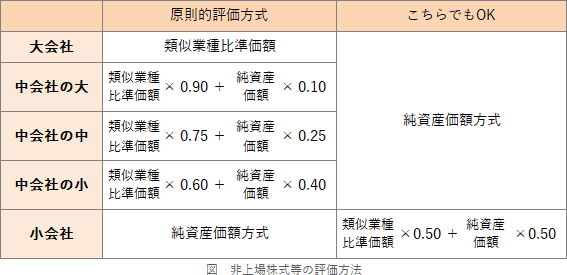

- 「X社株式の相続税評価額は、原則として、類似業種比準方式と純資産価額方式の併用方式により評価されます。そのうち類似業種比準方式は、類似業種の株価を基に、1株当たりの『配当金額』『取引金額』および『簿価純資産価額』の3つの要素から算出します」

- 「相続税の総額は、各相続人の実際の取得割合によって計算されますので、分割内容によって異なります」

| ① | ② | ③ |

広告

広告

正解

| ① | ② | ③ |

| 〇 | × | × |

分野

科目:F.相続・事業承継細目:4.相続と税金

解説

- 〇適切。相続税の2割加算の対象となるのは、被相続人の配偶者・父母・子以外の人です。孫は2親等なので原則としては2割加算の対象ですが、孫Eさんのように代襲相続人である孫は、相続人となるべきだった子の立場をそのまま引き継ぐことから、2割加算の対象外とされています。

- ×不適切。同族株主が取得した非上場株式の評価は、評価上の規模区分によって以下のように異なります。X社の規模区分は「中会社の大」なので、類似業種比準方式と純資産価額方式の併用方式で評価します。類似業種比準方式は、類似業種の株価を基準に、配当金額、利益金額、薄価純資産価格の3要素を加味して株式の評価額を求めます。「取引金額」は考慮されないので本肢は誤りです。

- ×不適切。相続税の総額は、課税遺産総額を法定相続分どおりに分配したとして計算されるので、分割内容によって異なることはありません。分割内容によって変わるのは各人の納付税額です。

広告

広告