FP2級 2022年9月学科試験 問32

問32

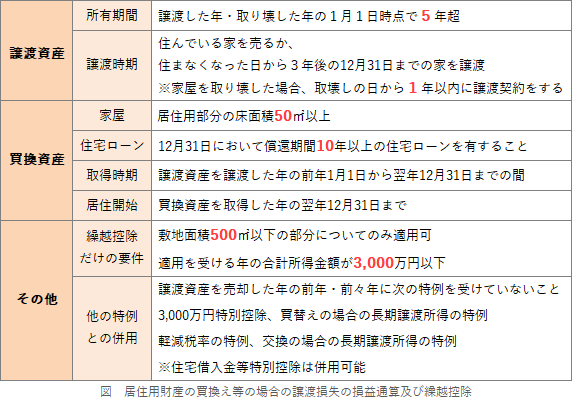

「居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除」(以下「本特例」という)に関する次の記述のうち、最も適切なものはどれか。

- 納税者が本特例の適用を受けるためには、譲渡した居住用財産の所有期間が、譲渡した日の属する年の1月1日時点で10年を超えていなければならない。

- 本特例のうち、譲渡損失の損益通算の特例の適用を受けるためには、買換資産を取得した日の属する年の12月31日時点において、買換資産に係る住宅借入金等の金額を有していなければならない。

- 本特例のうち、譲渡損失の損益通算の特例の適用を受けるためには、納税者のその年分の合計所得金額が3,000万円以下でなければならない。

- 納税者が本特例の適用を受けた場合、買換資産に係る住宅借入金等の金額を有していたとしても、住宅借入金等特別控除の適用を受けることはできない。

広告

広告

正解 2

問題難易度

肢122.1%

肢238.7%

肢326.0%

肢413.2%

肢238.7%

肢326.0%

肢413.2%

分野

科目:D.タックスプランニング細目:4.損益通算

解説

- 不適切。本特例の適用を受けるためには、譲渡した年の1月1日時点で居住用財産の所有期間が5年を超えていなければなりません。

住宅の買換え特例には、譲渡益に係るものと譲渡損失に係るものがあります。譲渡益に対する課税を繰り延べる特例では所有期間10年超が要件となっている一方、譲渡損失を損益通算および繰越控除できる特例では所有期間5年超が要件ですので、しっかり押さえ分けしておきましょう。 - [適切]。本特例の適用を受けるためには、買換資産(新しい居住用の建物)を取得した年の12月31日において、償還期間10年以上の当該資産にかかる住宅借入金を有していることが要件の1つです。

- 不適切。本特例のうち譲渡損失の「損益通算」の適用については、納税者本人の合計所得金額に関する要件はありません。ただし、「繰越控除」の適用を受けるためには、適用を受ける年の納税者本人の合計所得金額が3,000万円以下である必要があります。

- 不適切。本特例の適用により繰越控除や損益通算の特例を受けた場合であっても、その買換資産(新しい居住用の建物)を取得するための住宅借入金の金額を有していれば、住宅借入金等特別控除を併用して適用を受けることができます。

広告

広告