FP2級 2022年9月 実技(FP協会:資産設計)問12

問12

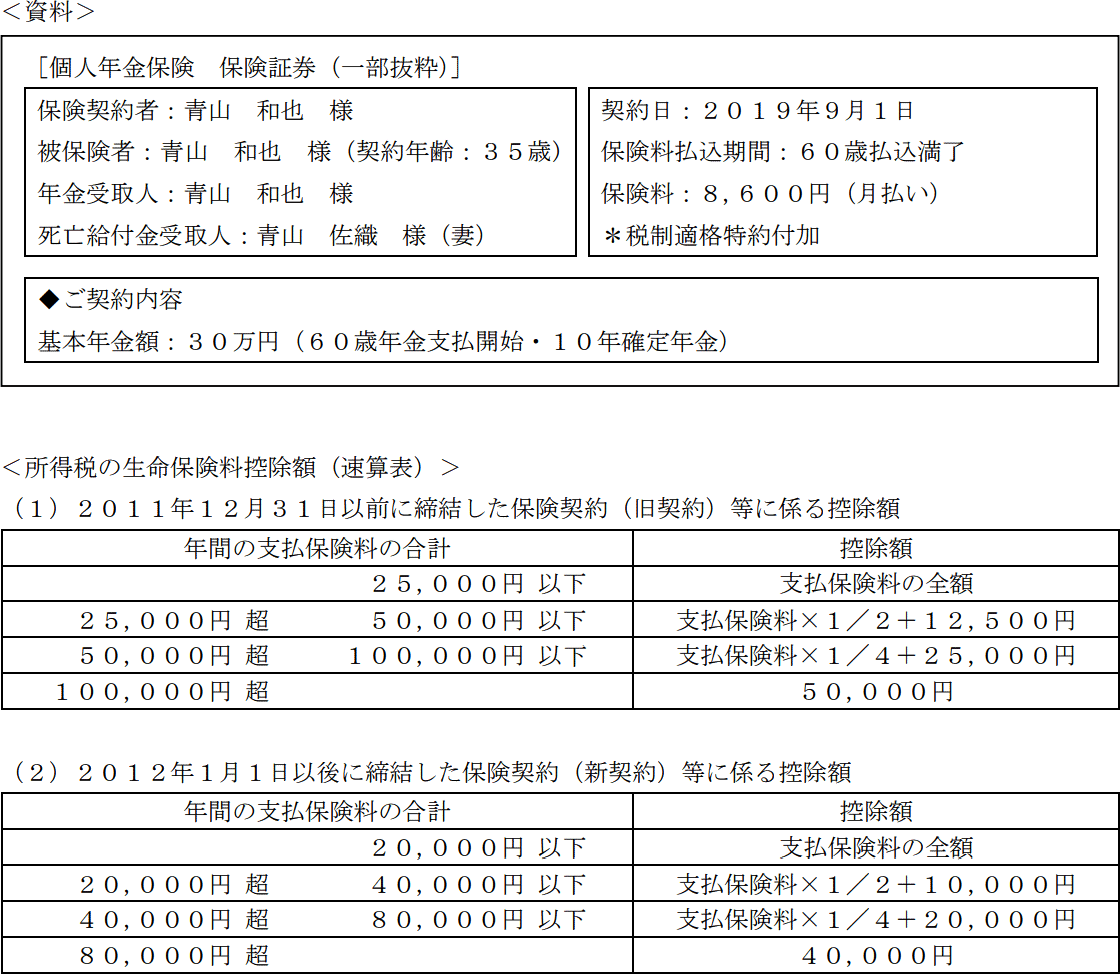

下記<資料>の個人年金保険に関する次の(ア)~(エ)に関する記述について、適切なものには○、不適切なものには×を解答欄に記入しなさい。なお、青山和也さんが加入している個人年金保険は下記<資料>の契約のみとし、契約は有効に継続しており、これまでに契約内容の変更はないものとする。また、保険料はすべて和也さんが負担しており(2026年12月分まで支払い済みとする)、2026年中の配当はないものとする。また、生命保険料控除の金額については、その年分の生命保険料控除額が最も多くなるように計算すること。

- 支払保険料とは、その年に支払った金額から、その年に受けた剰余金や割戻金を差し引いた残りの金額をいう。

- 和也さんの2026年分の所得税の個人年金保険料控除額は、40,000円である。

- 和也さんが契約日から6年後に解約して一時金で受け取る解約返戻金による所得は、雑所得として課税の対象となる。

- 和也さんが年金受取り開始前に死亡した場合、佐織さんが受け取る死亡給付金は、相続税の課税対象となる。

- 和也さんが毎年受け取る年金による所得は、一時所得として課税の対象となる。

| (ア) | (イ) | (ウ) | (エ) |

広告

広告

正解

| (ア) | (イ) | (ウ) | (エ) |

| 〇 | × | 〇 | × |

分野

科目:B.リスク管理細目:3.生命保険

解説

- 〇適切。契約日が2019年9月1日のため、新契約の速算表より控除額を算出します。年間支払保険料は「8,600円×12カ月=103,200円」となり80,000円超のため、個人年金保険料控除額は40,000円となります。

- ×不適切。個人年金保険を解約したことによる保険差益は、一時所得として課税対象となります。なお、契約から5年以内の解約等では保険差益が源泉分離課税となることがありますが、これは保険料が一時払い等であるものに限られます。本問の個人年金保険は月払いですから、解約時期にかかわらず一時所得です。

- 〇適切。個人年金保険の被保険者(保険料負担者)が年金受取り開始前に死亡すると、遺族に死亡給付金が支払われます。契約者と被保険者が同一である生命保険の死亡保険金は、相続税の課税対象となります。

- ×不適切。個人年金保険から受け取る年金は、雑所得として課税の対象となります。

広告

広告