FP2級 2022年9月 実技(FP協会:資産設計)問16(改題)

問16

給与所得者の井上純さん(41歳)は、妻の恵さん(40歳)と生計を一にしている。純さんと恵さんの当年分の所得の状況が下記<資料>のとおりである場合、純さんの所得税の計算上、配偶者控除または配偶者特別控除として控除される金額として、正しいものはどれか。なお、記載されている事項以外については、考慮しないものとする。

<資料>

井上純さん:給与収入 920万円

恵さん:パート収入 60万円

<資料>

井上純さん:給与収入 920万円

恵さん:パート収入 60万円

- 配偶者控除 26万円

- 配偶者控除 38万円

- 配偶者特別控除 26万円

- 配偶者特別控除 38万円

広告

広告

正解 2

分野

科目:D.タックスプランニング細目:5.所得控除

解説

配偶者控除または配偶者特別控除のどちらの適用を受けることができるかは、配偶者の合計所得金額によって変わります。

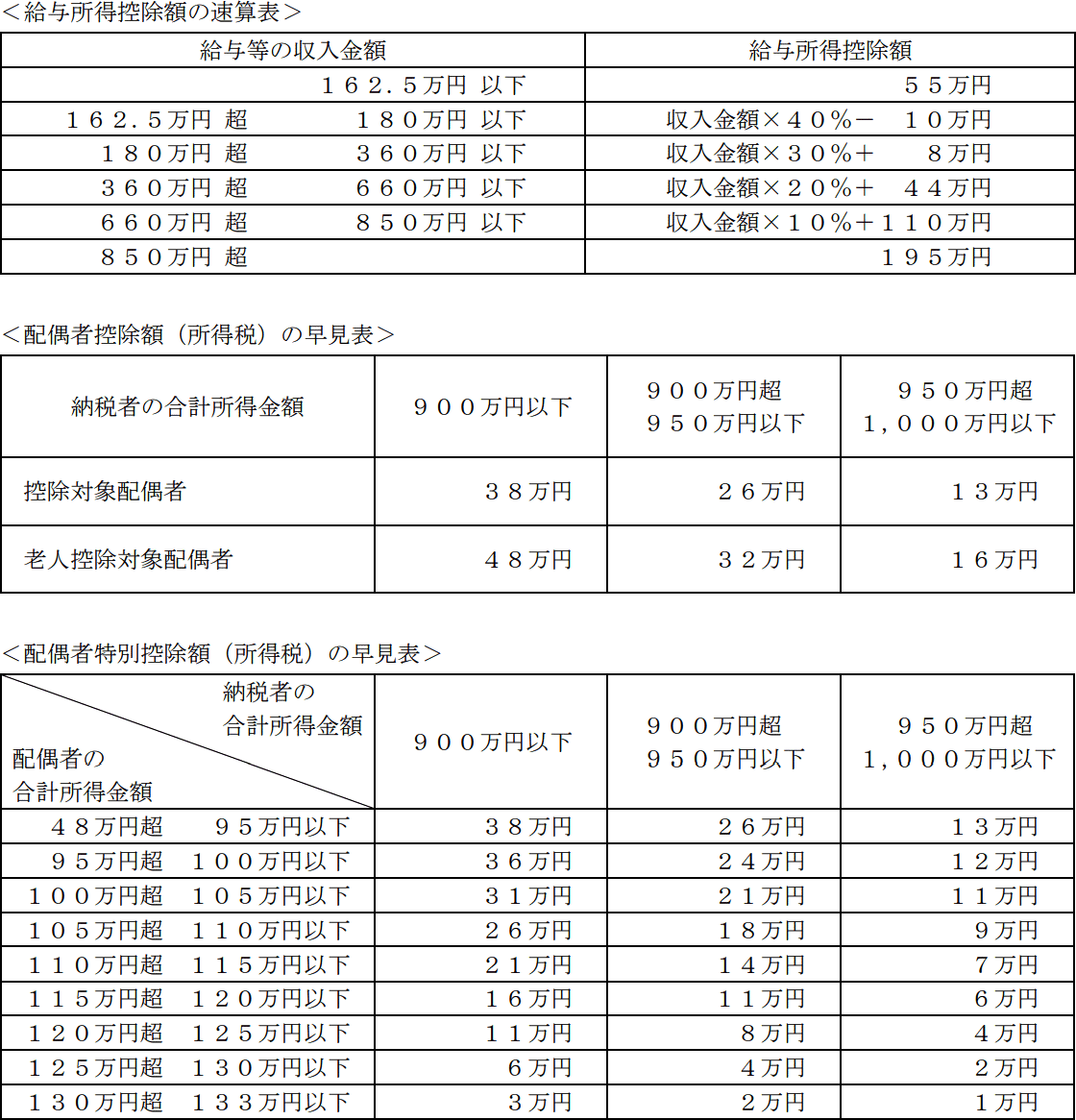

また、納税者の純さんは給与収入920万円を得ていますが、給与所得控除額を差し引くと給与所得の金額は900万円以下となります。

配偶者控除額では、配偶者を控除対象配偶者(70歳未満)と老人控除対象配偶者(70歳以上)に分かれますが、恵さんは70歳未満のため、控除対象配偶者となります。<配偶者控除額の早見表>の"900万円以下"と"控除対象配偶者"が重なる箇所を見ると、控除額は38万円であることがわかります。

したがって[2]が正解です。

- 配偶者控除

- 配偶者の合計所得金額が62万円以下

- 配偶者特別控除

- 配偶者の合計所得金額が62万円超133万円以下

また、納税者の純さんは給与収入920万円を得ていますが、給与所得控除額を差し引くと給与所得の金額は900万円以下となります。

配偶者控除額では、配偶者を控除対象配偶者(70歳未満)と老人控除対象配偶者(70歳以上)に分かれますが、恵さんは70歳未満のため、控除対象配偶者となります。<配偶者控除額の早見表>の"900万円以下"と"控除対象配偶者"が重なる箇所を見ると、控除額は38万円であることがわかります。

したがって[2]が正解です。

広告

広告