FP2級 2022年9月 実技(FP協会:資産設計)問17

問17

山岸健太さん(72歳)の当年の収入等が下記のとおりである場合、山岸さんの当年分の所得税における公的年金等控除額として、正しいものはどれか。

<当年分の収入等>

<当年分の収入等>

- 老齢厚生年金および企業年金は、公的年金等控除額を控除する前の金額である。

- 生命保険は、保険期間30年の養老保険であり、保険契約者・保険料負担者・満期保険金受取人は山岸さんである。保険料の総額は400万円で、満期保険金は一時金で受け取っている。なお、契約者配当については考慮しないこととする。

- 全額が公的年金等に係る雑所得以外の所得である。

- 110万円

- 340万円×25%+27.5万円=112.5万円

- (340万円+650万円-400万円)×15%+68.5万円=157万円

- (340万円+650万円)×5%+145.5万円=195万円

広告

広告

正解 2

分野

科目:D.タックスプランニング細目:3.各種所得の内容

解説

生命保険の満期保険金とその他の所得金額は、公的年金等に係る雑所得ではないので、老齢厚生年金および企業年金のみが公的年金等に係る雑所得に該当します。

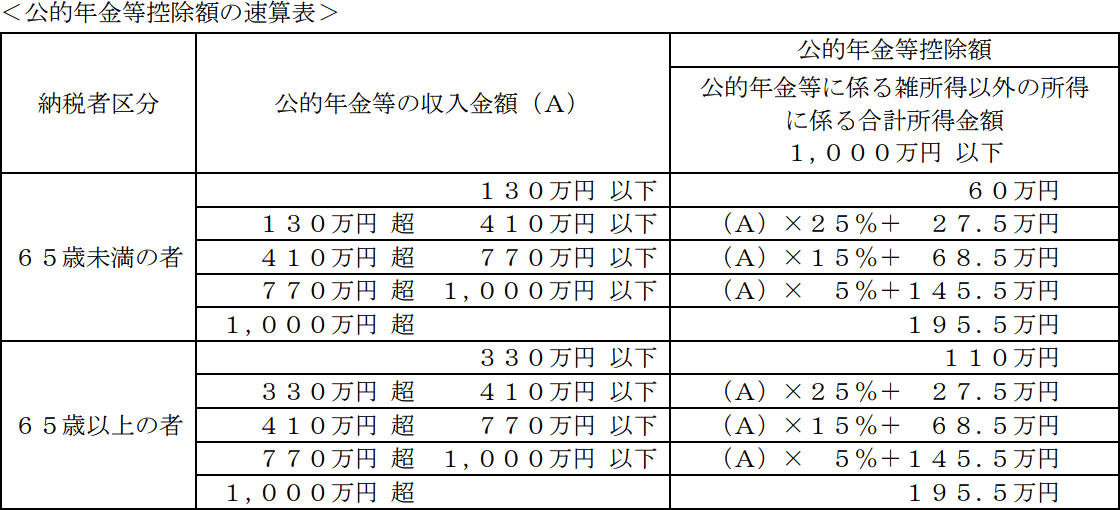

山岸健太さんは72歳で公的年金等の収入金額は340万円のため、<公的年金等控除額の速算表>の"65歳以上の者"の"330万円超410万円以下"に該当します。

<公的年金等控除額の速算表>より、公的年金等控除額は「公的年金等の収入金額×25%+27.5万円」で求めるので、

340万円×25%+27.5万円=112.5万円

したがって正解は[2]です。

山岸健太さんは72歳で公的年金等の収入金額は340万円のため、<公的年金等控除額の速算表>の"65歳以上の者"の"330万円超410万円以下"に該当します。

<公的年金等控除額の速算表>より、公的年金等控除額は「公的年金等の収入金額×25%+27.5万円」で求めるので、

340万円×25%+27.5万円=112.5万円

したがって正解は[2]です。

広告

広告