FP2級 2022年9月 実技(FP協会:資産設計)問37

問37

孝一さんの父である太郎さんが保有する土地Aおよび土地Bの明細は、下記<資料>のとおりである。仮に孝一さんが土地Aおよび土地Bを相続により取得した場合、小規模宅地等に係る相続税の課税価格の計算の特例(小規模宅地等の特例)の適用対象となる面積の上限として、最も適切なものはどれか。なお、太郎さんは、土地Aおよび土地B以外に土地(借地権等を含む)は保有していない。

<資料>

<資料>

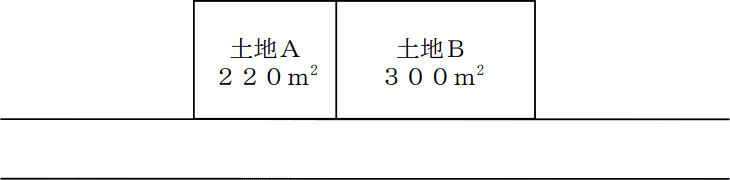

- 土地A

- 面積:220㎡

用途:太郎さんの自宅の敷地(自宅家屋も太郎さんが所有)。なお、同居者はいない。

取得後の予定:相続税の申告後に売却する予定。 - 土地B

- 面積:300㎡

用途:賃貸アパートの敷地(アパート(建物)も太郎さんが所有)

取得後の予定:賃貸アパート経営を継続する予定

- ゼロ(適用なし)

- 200㎡

- 300㎡

- 420㎡

広告

広告

正解 2

分野

科目:F.相続・事業承継細目:7.不動産の相続対策

解説

【土地A】

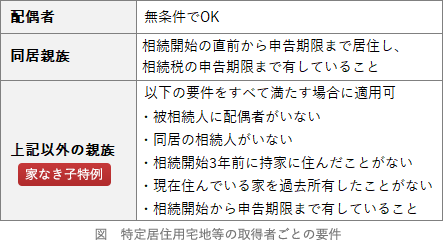

被相続人の自宅の敷地は特定居住用宅地等に該当します。特定居住用宅地等の取得者ごとの要件は以下のようになっています。 孝一さんは被相続人の配偶者でも同居の親族でもないので、表中の"上記以外の親族"に照らして判断することになります。孝一さんは店舗兼自宅として持家を所有しているので、取得者の要件を満たしません。よって、土地Aは特定居住用宅地等に該当しません。

孝一さんは被相続人の配偶者でも同居の親族でもないので、表中の"上記以外の親族"に照らして判断することになります。孝一さんは店舗兼自宅として持家を所有しているので、取得者の要件を満たしません。よって、土地Aは特定居住用宅地等に該当しません。

【土地B】

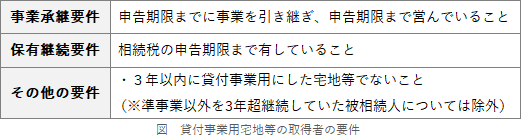

賃貸アパートの宅地は貸付事業用宅地等に該当します。貸付事業用宅地等の取得者の要件は以下のようになっています。 本問では、太郎さんが土地Bをいつ貸付事業用にしたのか明らかではありませんが、設例の指示どおり考慮しないことにすると、孝一さんは土地Bを取得後に賃貸アパート経営を継続するので事業承継要件と保有継続要件を満たしています。したがって、土地Bは貸付事業用宅地等として小規模宅地等の特例の適用を受けることができます。貸付事業用宅地等は200㎡を限度に土地の評価額が50%減額されるので、適用対象となる面積は200㎡です。

本問では、太郎さんが土地Bをいつ貸付事業用にしたのか明らかではありませんが、設例の指示どおり考慮しないことにすると、孝一さんは土地Bを取得後に賃貸アパート経営を継続するので事業承継要件と保有継続要件を満たしています。したがって、土地Bは貸付事業用宅地等として小規模宅地等の特例の適用を受けることができます。貸付事業用宅地等は200㎡を限度に土地の評価額が50%減額されるので、適用対象となる面積は200㎡です。

土地Aは適用対象外なので、小規模宅地等の特例の適用対象となる面積は土地Bの200㎡です。

被相続人の自宅の敷地は特定居住用宅地等に該当します。特定居住用宅地等の取得者ごとの要件は以下のようになっています。

【土地B】

賃貸アパートの宅地は貸付事業用宅地等に該当します。貸付事業用宅地等の取得者の要件は以下のようになっています。

土地Aは適用対象外なので、小規模宅地等の特例の適用対象となる面積は土地Bの200㎡です。

広告

広告