FP2級 2023年1月 実技(FP協会:資産設計)問3

問3

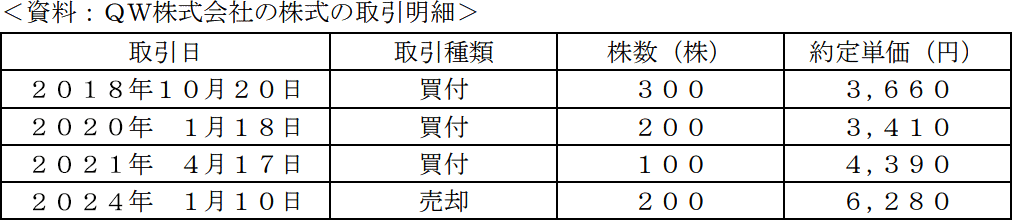

下記<資料>は、飯田さんが同一の特定口座内で行ったQW株式会社の株式取引に係る明細である。飯田さんが2026年1月10日に売却した200株について、譲渡所得の取得費の計算の基礎となる1株当たりの取得価額として、正しいものはどれか。なお、計算結果について円未満の端数が生じる場合には切り上げて円単位とすること。

- 売買委託手数料や消費税については考慮しないこととする。

- その他の記載のない条件については一切考慮しないこととする。

- 3,410円

- 3,660円

- 3,699円

- 3,820円

広告

広告

正解 3

分野

科目:C.金融資産運用細目:5.株式投資

解説

同一の株式を複数回に分けて購入した場合、売却時の譲渡所得の取得費の計算に用いる1株当たりの取得価額は、総平均法に準ずる方法により求めます。総平均法とは、銘柄ごとに購入総額を購入総数で割って1株当たりの取得価額を求める方法です。

[2026年1月10日までのQA株式の買付合計]

1,098,000円+682,000円+439,000円=2,219,000円

保有しているGW株数の数は「300+200+100=600株」なので、2026年1月10日の売却に適用される1株当たりの取得価額は、

2,219,000円÷600株=3,698.33…円

(円未満切り上げ)3,699円

したがって正解は[3]になります。

[2026年1月10日までのQA株式の買付合計]

- 2020年10月20日 300株×3,660円=1,098,000円

- 2022年1月18日 200株×3,410円=682,000円

- 2023年4月17日 100株×4,390円=439,000円

1,098,000円+682,000円+439,000円=2,219,000円

保有しているGW株数の数は「300+200+100=600株」なので、2026年1月10日の売却に適用される1株当たりの取得価額は、

2,219,000円÷600株=3,698.33…円

(円未満切り上げ)3,699円

したがって正解は[3]になります。

広告

広告