FP2級 2023年1月 実技(FP協会:資産設計)問20

問20

馬場さんは、FPで税理士でもある藤原さんに、相続税において相続財産から控除できる債務等に関する質問をした。下記の空欄(ア)~(エ)に入る適切な語句を語群の中から選び、その番号のみを解答欄に記入しなさい。なお、同じ番号を何度選んでもよいこととする。

- 馬場さん

- 「相続税を計算するとき、被相続人の債務は、相続財産から控除できると聞きました。亡くなった父の医療費が未払いになっているのですが、相続財産から控除することはできますか。」

- 藤原さん

- 「被相続人に係る未払い医療費は、相続財産から控除することが(ア)。」

- 馬場さん

- 「父が生前に購入した墓地の代金が未払いのままです。こちらはどうですか。」

- 藤原さん

- 「被相続人が生前に購入した墓地の未払い代金は、相続財産から控除することが(イ)。」

- 馬場さん

- 「父はアパート経営をしていました。父が預かっていた、将来返金することになる敷金を相続財産から控除できますか。」

- 藤原さん

- 「(ウ)。」

- 馬場さん

- 「葬式に関する費用について、控除できるものはありますか。」

- 藤原さん

- 「例えば(エ)は、葬式費用として相続財産から控除することができます。」

- 1.できます

- 2.できません

- 3.四十九日の法要のための費用

- 4.通夜のための費用

- 5.香典返戻のための費用

| (ア) | (イ) | (ウ) | (エ) |

広告

広告

正解

| (ア) | (イ) | (ウ) | (エ) |

| 1 | 2 | 1 | 4 |

分野

科目:F.相続・事業承継細目:4.相続と税金

解説

〔(ア)について〕

被相続人が支払うべきことが確実だった未払い金、被相続人に係る所得税・住民税等の租税公課などは、相続財産から控除することができます。

よって、正解は[1]のできますになります。

〔(イ)について〕

被相続人が生前に購入した墓地・墓碑・祭具などの未払い金は、相続財産から控除することができません。これらは非課税財産となっていて相続税の課税価格に算入されないため、その債務も相続税の課税価格から控除することはできません。

よって、正解は[2]のできませんになります。

〔(ウ)について〕

借主から預かっている敷金や保証金で将来返還する予定のものは、被相続人の債務であるため債務控除の対象となります※。

よって、正解は[1]のできますになります。

【参考】全額を債務控除の対象とすることはできず、返還までに享受する利息相当分の経済的価値を控除した額(利息率で現在価値に割り戻した額)のみが控除対象となります。

〔(エ)について〕

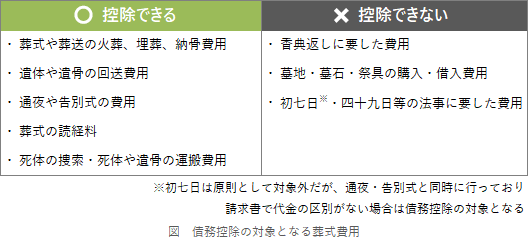

葬式に関する費用のうち、通夜・告別式のためにかかった費用や火葬、埋葬、納骨をするためにかかった費用は、相続財産から控除することができます。一方、四十九日などの法要のための費用や香典返戻費用は、控除することはできません。

よって、正解は[4]の通夜のための費用になります。

被相続人が支払うべきことが確実だった未払い金、被相続人に係る所得税・住民税等の租税公課などは、相続財産から控除することができます。

よって、正解は[1]のできますになります。

〔(イ)について〕

被相続人が生前に購入した墓地・墓碑・祭具などの未払い金は、相続財産から控除することができません。これらは非課税財産となっていて相続税の課税価格に算入されないため、その債務も相続税の課税価格から控除することはできません。

よって、正解は[2]のできませんになります。

〔(ウ)について〕

借主から預かっている敷金や保証金で将来返還する予定のものは、被相続人の債務であるため債務控除の対象となります※。

よって、正解は[1]のできますになります。

【参考】全額を債務控除の対象とすることはできず、返還までに享受する利息相当分の経済的価値を控除した額(利息率で現在価値に割り戻した額)のみが控除対象となります。

〔(エ)について〕

葬式に関する費用のうち、通夜・告別式のためにかかった費用や火葬、埋葬、納骨をするためにかかった費用は、相続財産から控除することができます。一方、四十九日などの法要のための費用や香典返戻費用は、控除することはできません。

よって、正解は[4]の通夜のための費用になります。

広告

広告