FP2級 2023年1月 実技(金財:生保)問7

問7

仮に、X社がAさんに役員退職金6,000万円を支給した場合、Aさんが受け取る役員退職金について、次の①、②を求め、解答用紙に記入しなさい(計算過程の記載は不要)。〈答〉は万円単位とすること。なお、Aさんの役員在任期間(勤続年数)を36年9カ月とし、これ以外に退職手当等の収入はなく、障害者になったことが退職の直接の原因ではないものとする。

- 退職所得控除額

- 退職所得の金額

| ①万円 |

| ②万円 |

広告

広告

正解

| ① 1,990(万円) |

| ② 2,005(万円) |

分野

科目:D.タックスプランニング細目:3.各種所得の内容

解説

〔①について〕

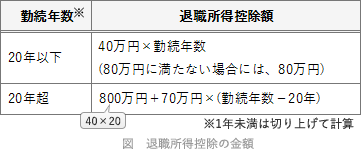

退職所得控除額は、勤続年数によって変わり下表のようになっています。 Aさんの勤続年数は36年9カ月ですので20年超の控除額の計算式になります。勤続年数の1年未満の期間は切り上げることになっているので37年として計算します。

Aさんの勤続年数は36年9カ月ですので20年超の控除額の計算式になります。勤続年数の1年未満の期間は切り上げることになっているので37年として計算します。

800万円+70万円×(37年-20年)

=800万円+1,190万円=1,990万円

よって、正解は1,990(万円)になります。

〔②について〕

退職所得の金額は、(退職に係る収入金額-退職所得控除額)×1/2の算式で計算します。設例より、退職金の額は6,000万円なので、

(6,000万円-1,990万円)×1/2=2,005万円

よって、正解は2,005(万円)になります。

退職所得控除額は、勤続年数によって変わり下表のようになっています。

800万円+70万円×(37年-20年)

=800万円+1,190万円=1,990万円

よって、正解は1,990(万円)になります。

〔②について〕

退職所得の金額は、(退職に係る収入金額-退職所得控除額)×1/2の算式で計算します。設例より、退職金の額は6,000万円なので、

(6,000万円-1,990万円)×1/2=2,005万円

よって、正解は2,005(万円)になります。

広告

広告