FP2級 2023年5月 実技(金財:個人)問12

問12

Aさんが、甲土地上に賃貸マンションを建築する場合の課税に関する次の記述①~③について、適切なものには○印を、不適切なものには×印を解答用紙に記入しなさい。

- 「Aさんが甲土地に賃貸マンションを建築し、不動産取得税および登録免許税を支払った場合、不動産所得の金額の計算上、いずれも必要経費に算入することができます」

- 「Aさんが甲土地に賃貸マンションを建築した場合、相続税額の計算上、甲土地は貸家建付地として評価されます。甲土地の貸家建付地としての価額は、当該マンションの賃貸割合が高いほど、高く評価されます」

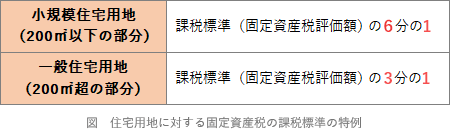

- 「Aさんが甲土地に賃貸マンションを建築した場合、甲土地に係る固定資産税の課税標準を、住宅1戸につき200㎡までの部分(小規模住宅用地)について課税標準となるべき価格の6分の1の額とする特例の適用を受けることができます」

| ① | ② | ③ |

広告

広告

正解

| ① | ② | ③ |

| 〇 | × | 〇 |

分野

科目:E.不動産細目:4.不動産の取得・保有に係る税金

解説

- 〇適切。不動産の取得・保有に課される税である固定資産税、登録免許税、不動産取得税は、不動産所得の計算上の必要経費となります。

- ×不適切。Aさんの土地にAさん所有の賃貸物件が建つので、その敷地は貸家建付地となります。貸家建付地の評価額は「自用地価額×(1-借地権割合×借家権割合×賃貸割合)」の式で求めるので、賃貸割合が高いほど低く評価されることになります。住んでいる人が多いほど土地の利用を制限される度合いが上がるため、土地の評価額は低くなると考えることができます。

- 〇適切。固定資産税では住宅用地の税負担を軽減する特例があり、小規模住宅用地(住宅1戸当たり200㎡以下の部分)については課税標準が6分の1に、それ以外の住宅用地については3分の1になります。この特例は、賃貸住宅の敷地や分譲マンションの敷地であっても受けることができます。

広告

広告