FP2級 2023年9月 実技(FP協会:資産設計)問3

問3

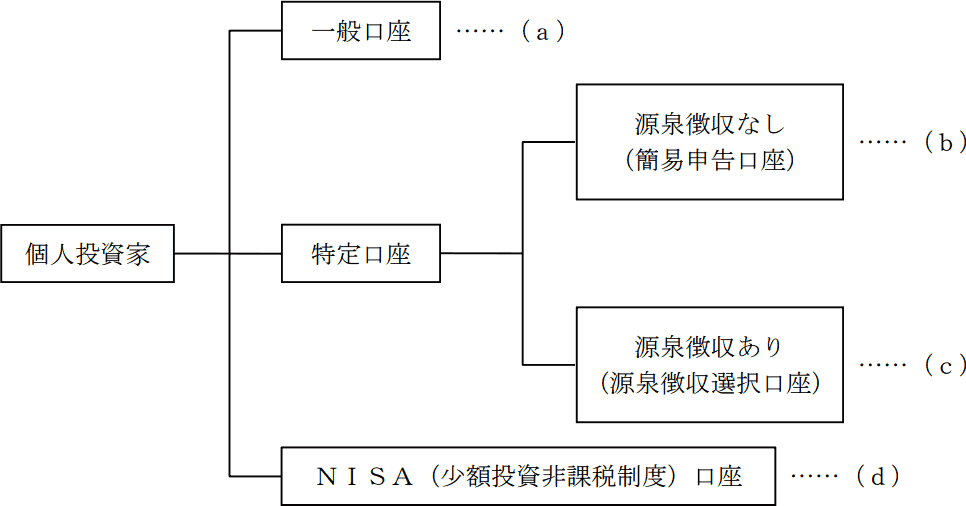

下記<証券口座の概要>に関する次の記述のうち、最も適切なものはどれか。

<証券口座の概要>

<証券口座の概要>

- 金融商品取引業者等は、(a)のみを選択している個人投資家に対して、その口座内での1年間の取引をまとめて取引報告書を交付しなければならない。

- 年初の売却で(b)を選択した場合、同年中の2度目以降の売却の際に(c)に変更できない。

- (c)を選択した場合、ほかの金融商品取引業者等に開設している特定口座における損益と通算することはできない。

- (d)の非課税投資枠を超えた取引は、(a)で取引しなければならない。

広告

広告

正解 2

分野

科目:C.金融資産運用細目:10.金融商品と税金

解説

- 不適切。一般口座を選択している人には交付されません。取引報告書は、1年間の取引による収入金額・費用・源泉徴収額・納付税額等を集計して記載されたもので、金融商品取引業者等が特定口座またはNISA口座(b・c・d)を持つ者に対して交付します。

- [適切]。特定口座における源泉徴収の区分(あり・なし)は、年単位の選択制で、その年に特定口座で譲渡等が発生するか配当金等を受け入れる前であれば変更することができます。したがって、年初に源泉徴収あり口座で売却があった場合、その年中は源泉徴収なし口座に変更することができません。

- 不適切。特定口座と一般口座の損益は、確定申告をすることで通算することができます。別々の金融商品取引業者等の証券口座間でも問題ありません。

- 不適切。NISA口座での非課税投資枠を超えた取引は、一般口座・特定口座のどちらでもすることができます。

広告

広告