FP2級 2023年9月 実技(FP協会:資産設計)問13

問13

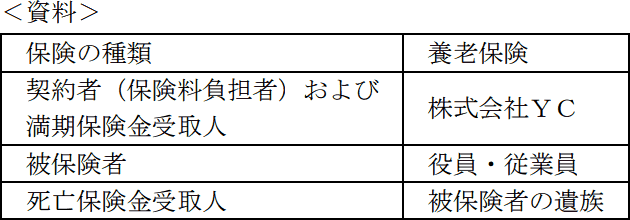

下記<資料>の養老保険のハーフタックスプラン(福利厚生プラン)に関する次の(ア)~(エ)の記述について、適切なものには○を、不適切なものには×を解答欄に記入しなさい。なお、当該法人の役員・従業員の大部分は法人の同族関係者ではない。

- 部課長等の役職者のみを被保険者とする役職による加入基準を設けた場合、職種等に応じた合理的な基準により、普遍的に設けられた格差であると認められる。

- 原則として役員・従業員全員を被保険者とする普遍的加入でなければ、株式会社YCが支払った保険料の2分の1を福利厚生費として損金の額に算入することができない。

- 養老保険に入院特約等を付加した場合、株式会社YCが支払った養老保険部分の保険料の2分の1を福利厚生費として損金の額に算入することができない。

- 死亡保険金が被保険者の遺族に支払われた場合、株式会社YCは当該契約に係る資産計上額を取り崩し、同額を損金の額に算入する。

| (ア) | (イ) | (ウ) | (エ) |

広告

広告

正解

| (ア) | (イ) | (ウ) | (エ) |

| × | 〇 | × | 〇 |

分野

科目:B.リスク管理細目:3.生命保険

解説

- ×不適切。養老保険の保険料の2分の1を福利厚生費として損金計上するためには、全役員・従業員の普遍的加入が必要です。加入資格の有無や保険金額等に格差が設けられている場合であっても、それが職種、年齢、勤続年数等に応ずる合理的な基準により、普遍的に設けられた格差であれば問題ありませんが、役員・部課長その他特定の使用人のみを被保険者としている場合は、普遍的格差とは認めらません。

- 〇適切。養老保険の保険料の2分の1を福利厚生費として損金の額に算入するためには、①被保険者が役員・従業員すべて、②死亡保険金受取人が役員・従業員の遺族、③満期保険金受取人が法人という3つの条件がそろう必要があります。したがって、原則として、役員・従業員全員が保険加入対象者となる普遍的加入でなければなりません。

- ×不適切。ハーフタックスプランに傷害特約や入院特約などが付加されている場合、養老保険部分の保険料はその2分の1を福利厚生費として損金に算入し、特約部分の保険料はその特約の内容に応じて経理処理します。

- 〇適切。ハーフタックスプランでは、被保険者が亡くなったことよる死亡保険金は被保険者の遺族に直接支払われます。法人側は、当該契約について資産計上していた保険料積立金を取り崩し、(対応する入金額がないため)同額を雑損失として損金の額に算入します。

広告

広告