FP2級 2023年9月 実技(FP協会:資産設計)問37

問37

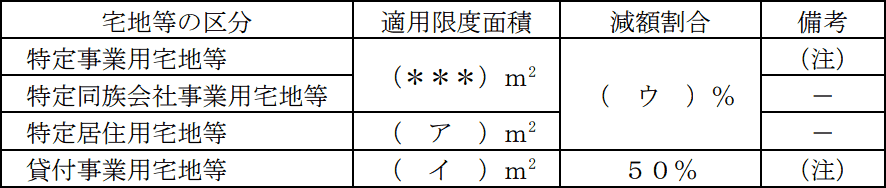

克典さんは「小規模宅地等の特例」の適用要件について、FPで税理士でもある氷室さんに質問をした。相続税における「小規模宅地等の特例」に関する下表の空欄(ア)~(エ)にあてはまる数値の組み合わせとして、最も適切なものはどれか。なお、問題作成の都合上、表の一部を「***」にしてある。

- 一定の場合に該当しない限り、相続開始前(エ)年以内に新たに(貸付)事業の用に供された宅地等を除く。

- (ア)330 (イ)200 (ウ)80 (エ)3

- (ア)330 (イ)240 (ウ)70 (エ)5

- (ア)400 (イ)200 (ウ)80 (エ)5

- (ア)400 (イ)240 (ウ)70 (エ)3

広告

広告

正解 1

分野

科目:F.相続・事業承継細目:7.不動産の相続対策

解説

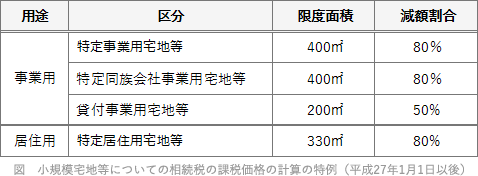

「小規模宅地等の評価減の特例」の適用限度面積と減額割合は以下のとおりです。 〔(ア)について〕

〔(ア)について〕

特定居住用宅地等の適用限度面積は330㎡です。

〔(イ)について〕

貸付事業用宅地等の適用限度面積は200㎡です。

〔(ウ)について〕

貸付事業用宅地等以外の減額割合はいずれも80%です。

〔(エ)について〕

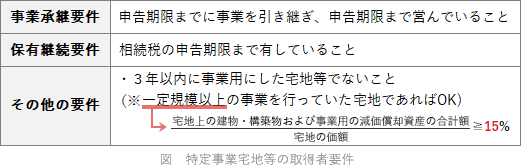

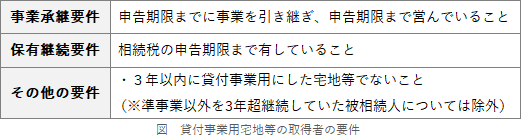

特定事業用宅地等および貸付事業用宅地等について、小規模宅地等の評価減の特例の適用を受けるためには、相続開始前3年以内に新たに事業の用に供された宅地等でないことが要件になります。

したがって適切な組合せは[1]です。

したがって適切な組合せは[1]です。

特定居住用宅地等の適用限度面積は330㎡です。

〔(イ)について〕

貸付事業用宅地等の適用限度面積は200㎡です。

〔(ウ)について〕

貸付事業用宅地等以外の減額割合はいずれも80%です。

〔(エ)について〕

特定事業用宅地等および貸付事業用宅地等について、小規模宅地等の評価減の特例の適用を受けるためには、相続開始前3年以内に新たに事業の用に供された宅地等でないことが要件になります。

広告

広告