FP2級 2023年9月 実技(金財:生保)問11

問11

Aさんの2025年分の所得税の課税等に関する次の記述①~③について、適切なものには○印を、不適切なものには×印を解答用紙に記入しなさい。

- 「上場株式の譲渡損失の金額は、不動産所得の金額や一時所得の金額と損益通算することができます」

- 「Aさんが長男Cさんの国民年金保険料を支払った場合、その支払った保険料は、Aさんの社会保険料控除の対象となります」

- 「Aさんが適用を受けることができる長男Cさんに係る扶養控除の額は、38万円です」

| ① | ② | ③ |

広告

広告

正解

| ① | ② | ③ |

| × | 〇 | × |

分野

科目:D.タックスプランニング細目:2.所得税の仕組み

解説

- ×不適切。上場株式等に係る譲渡所得は申告分離課税なので、総合課税の所得と損益通算することはできません。上場株式の譲渡損失の損失を控除できるのは、同じく申告分離課税を選択した上場株式等の配当所得だけです。

- 〇適切。納税者自身または納税者と生計を一にする配偶者・親族のために納税者本人が負担した社会保険料は、その全額が社会保険料控除の対象となります。このため、Aさんが長男Cさんの負担すべき国民年金保険料を支払った場合、その支払額はAさんの社会保険料控除とすることができます。

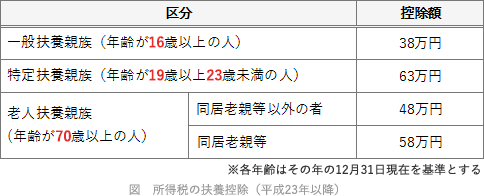

- ×不適切。長男Cさんに係る扶養控除額は63万円です。

扶養控除は、生計を一にしている年末時点で16歳以上の親族であって合計所得金額が58万円以下の人を有する場合に適用を受けることができます。長男Cさん(21歳)は、収入がなく19歳以上23歳未満であるため特定扶養親族に該当します。よって、控除額は63万円となります。

広告

広告