FP2級 2024年1月 実技(FP協会:資産設計)問15

問15

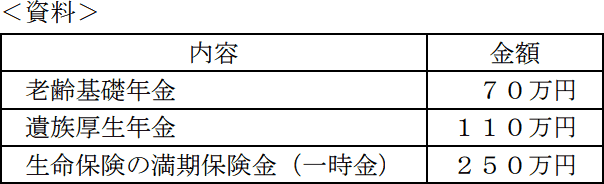

西山さん(67歳)の当年分の収入等が下記<資料>のとおりである場合、西山さんの当年分の所得税における総所得金額として、正しいものはどれか。なお、記載のない事項については一切考慮しないものとする。

- 生命保険は、養老保険(保険期間20年、保険契約者および満期保険金受取人は西山さん)の満期保険金であり、既払込保険料(西山さんが全額負担している)は160万円である。

- 20万円

- 40万円

- 45万円

- 90万円

広告

広告

正解 1

分野

科目:D.タックスプランニング細目:4.損益通算

解説

<資料>の3つの収入について、所得金額を計算していきます。

〔老齢基礎年金 … 雑所得〕

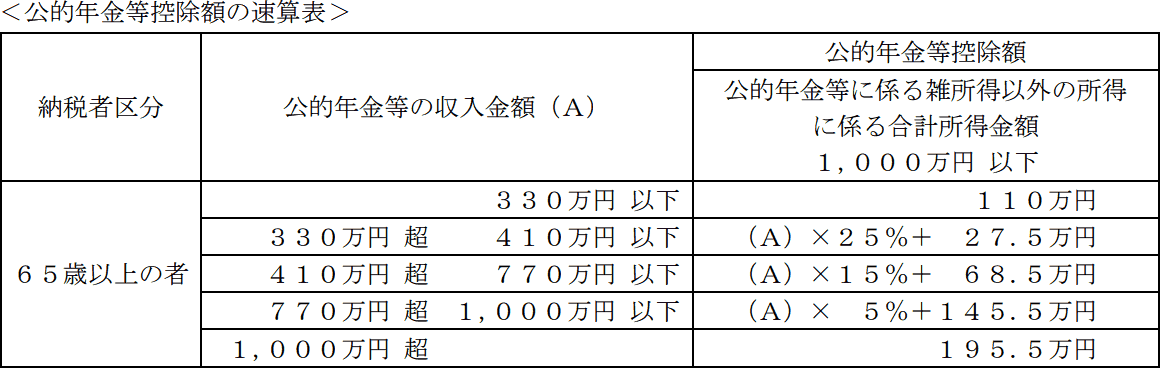

公的年金等に係る雑所得となり、その所得金額は「公的年金等収入金額-公的年金等控除額」で計算します。西山さんは67歳、老齢基礎年金の金額は70万なので、速算表より公的年金控除額は110万円です。

雑所得 70万円-110万円=▲40万円 ⇒ 0円

〔遺族厚生年金 … 非課税所得〕

遺族年金と障害年金は、その性質や社会政策上の観点から非課税であるため、総所得金額に算入しません。

〔生命保険の満期保険金 … 一時所得〕

一時所得の金額は、総収入金額から支出金額と特別控除額(最高50万円)を差し引いて求めます。 <資料>より、総収入金額が満期保険金の250万円、支出金額は既払済保険料の160万円となります。

<資料>より、総収入金額が満期保険金の250万円、支出金額は既払済保険料の160万円となります。

250万円-160万円-50万円=40万円

40万円×1/2=20万円

老齢年金と遺族年金はともにゼロですから、総所得金額は一時所得と同額の20万円です。

〔老齢基礎年金 … 雑所得〕

公的年金等に係る雑所得となり、その所得金額は「公的年金等収入金額-公的年金等控除額」で計算します。西山さんは67歳、老齢基礎年金の金額は70万なので、速算表より公的年金控除額は110万円です。

雑所得 70万円-110万円=▲40万円 ⇒ 0円

〔遺族厚生年金 … 非課税所得〕

遺族年金と障害年金は、その性質や社会政策上の観点から非課税であるため、総所得金額に算入しません。

〔生命保険の満期保険金 … 一時所得〕

一時所得の金額は、総収入金額から支出金額と特別控除額(最高50万円)を差し引いて求めます。

250万円-160万円-50万円=40万円

40万円×1/2=20万円

老齢年金と遺族年金はともにゼロですから、総所得金額は一時所得と同額の20万円です。

広告

広告