FP2級 2024年1月 実技(金財:個人)問12

問12

定期借地権方式により甲土地を有効活用する場合の課税等に関する次の記述①~③について、適切なものには○印を、不適切なものには×印を解答用紙に記入しなさい。

- 「Aさんが甲土地に定期借地権を設定した場合、甲土地上の建物については借地権者が、甲土地については借地権割合に基づきAさんと借地権者が、それぞれ固定資産税の納税義務者となります」

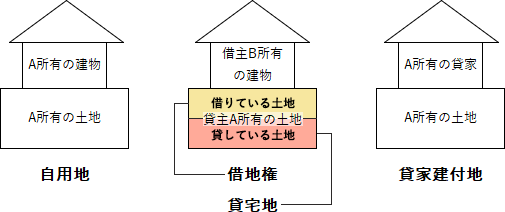

- 「Aさんが甲土地に事業用定期借地権を設定し、その存続期間中にAさんの相続が開始した場合、相続税額の計算上、甲土地は貸家建付地として評価されます」

- 「Aさんが甲土地に事業用定期借地権を設定した場合、当該借地契約は、借地権者から申出があっても更新することはできませんが、Aさんと借地権者の合意のもと、借地借家法で定められた事業用定期借地権の存続期間内で存続期間を延長することや、存続期間満了時において再契約することは可能です」

| ① | ② | ③ |

広告

広告

正解

| ① | ② | ③ |

| × | × | 〇 |

分野

科目:E.不動産細目:7.不動産の有効活用

解説

- ×不適切。固定資産税の納税義務者は、原則として、毎年1月1日において登記簿または固定資産課税台帳に土地・家屋の所有者として登録されている者です。したがって、借地権が設定されていても、土地所有者であるAさんに全額の納税義務があります。

- ×不適切。貸家建付地ではありません。借地権の設定により貸し付けている土地は、貸宅地として評価します。

- 〇適切。定期借地権は更新されませんが、契約自由の原則により、貸主と借主との合意があれば存続期間満了時において再契約すること、または期間を延長することができます。ただし、当初の設定日から法定期間(最長50年)を超える存続期間の定めはできません。

広告

広告