FP2級 2024年1月 実技(金財:生保)問12

問12

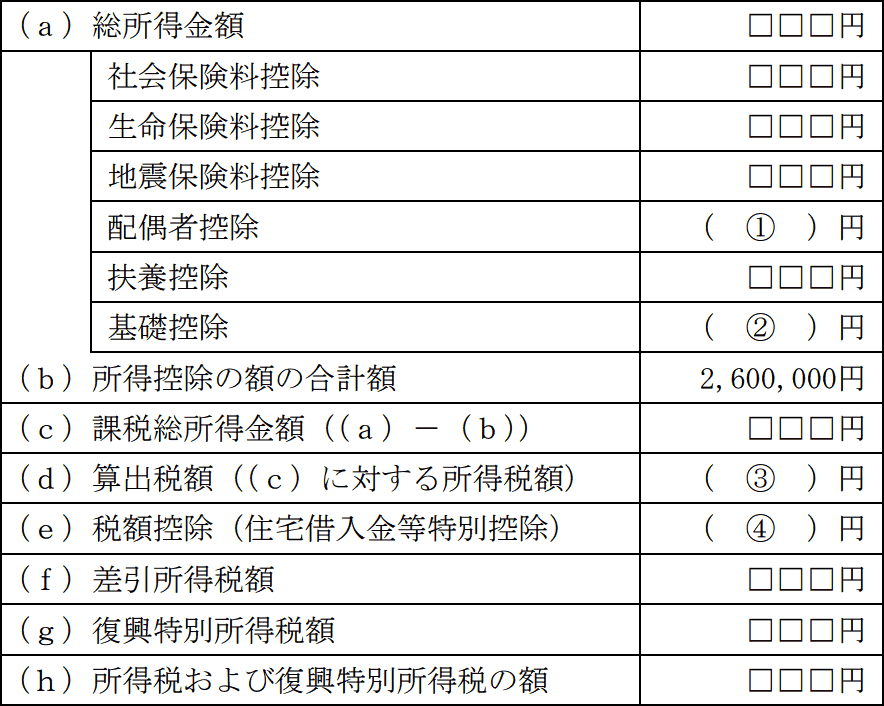

Aさんの2026年分の所得税額を計算した下記の表の空欄①~④に入る最も適切な数値を求めなさい。なお、問題の性質上、明らかにできない部分は「□□□」で示してある。

| ①円 |

| ②円 |

| ③円 |

| ④円 |

広告

広告

正解

| ① 380,000(円) |

| ② 670,000(円) |

| ③ 216,500(円) |

| ④ 173,600(円) |

分野

科目:D.タックスプランニング細目:2.所得税の仕組み

解説

〔①について〕

配偶者控除は、合計所得金額が62万円以下、事業専従者として給与支払いを受けていない配偶者を有していて、納税者の合計所得金額が1,000万円以下である場合に適用を受けることができます。妻Bさんにはパート収入100万円を得ていますが、給与所得控除の最低保障額74万円を差し引くと所得金額62万円以下となり、控除対象配偶者に該当します。

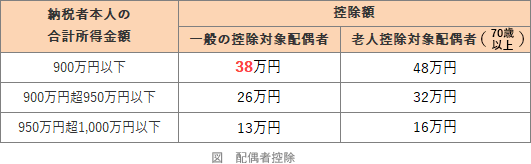

配偶者控除の控除額は、納税者本人の合計所得金額と配偶者の年齢によって下表のように区分されています。Aさんの合計所得金額は900万円以下、妻Bさんは70歳未満なので、控除額は38万円です。

よって、正解は380,000(円)になります。 〔②について〕

〔②について〕

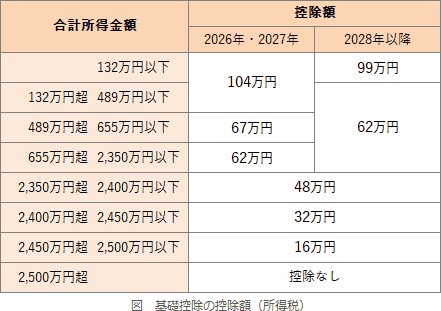

基礎控除の額は、納税者の合計所得金額に応じて異なります。Aさんのように所得489万円超655万円以下の場合、控除額は67万円です。

よって、正解は630,000(円)になります。 〔③について〕

〔③について〕

Aさんは給与収入のみですので、総所得金額=給与所得の金額となります。

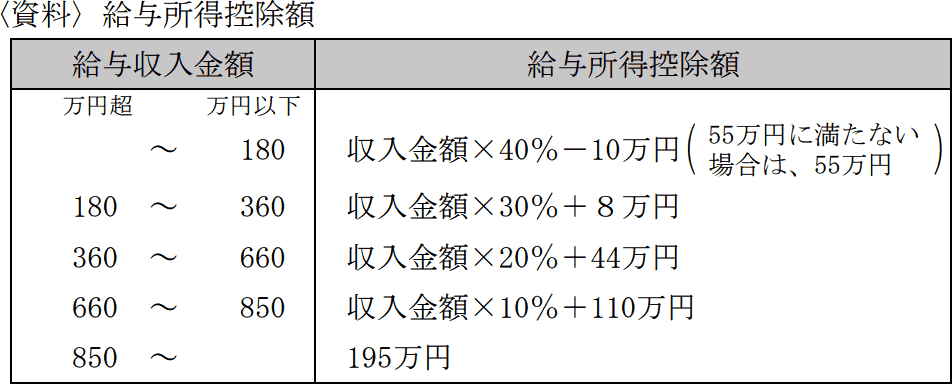

給与所得の金額は「収入金額-給与所得控除額」で計算します。<資料>より、給与収入額が760万円の人の給与所得控除額は「収入金額×10%+110万円」です。

給与所得控除額:760万円×10%+110万円=186万円

給与所得の金額:760万円-186万円=574万円

※Aさんの給与収入は850万円以下なので、所得金額調整控除は対象外です。

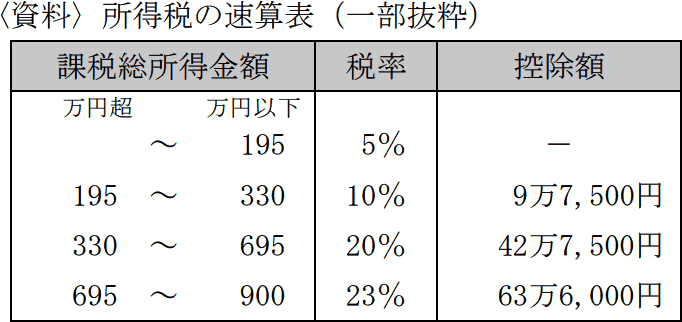

(c)課税総所得金額は、総所得金額から(b)所得控除の額の合計額を差し引いた額なので「574万円-260万円=314万円」となります。(d)算出税額には、課税総所得金額を所得税の速算表に当てはめて求めた税額が当てはまります。

3,140,000円×10%-97,500円=216,500円

よって、正解は216,500(円)になります。

〔④について〕

住宅借入金等特別控除(住宅ローン控除)の控除額は、住宅ローンの年末残高の0.7%です。設例より住宅ローンの年末残高は2,480万円なので、

2,480万円×0.7%=173,600円

よって、正解は173,600(円)になります。

配偶者控除は、合計所得金額が62万円以下、事業専従者として給与支払いを受けていない配偶者を有していて、納税者の合計所得金額が1,000万円以下である場合に適用を受けることができます。妻Bさんにはパート収入100万円を得ていますが、給与所得控除の最低保障額74万円を差し引くと所得金額62万円以下となり、控除対象配偶者に該当します。

配偶者控除の控除額は、納税者本人の合計所得金額と配偶者の年齢によって下表のように区分されています。Aさんの合計所得金額は900万円以下、妻Bさんは70歳未満なので、控除額は38万円です。

よって、正解は380,000(円)になります。

基礎控除の額は、納税者の合計所得金額に応じて異なります。Aさんのように所得489万円超655万円以下の場合、控除額は67万円です。

よって、正解は630,000(円)になります。

Aさんは給与収入のみですので、総所得金額=給与所得の金額となります。

給与所得の金額は「収入金額-給与所得控除額」で計算します。<資料>より、給与収入額が760万円の人の給与所得控除額は「収入金額×10%+110万円」です。

給与所得控除額:760万円×10%+110万円=186万円

給与所得の金額:760万円-186万円=574万円

※Aさんの給与収入は850万円以下なので、所得金額調整控除は対象外です。

(c)課税総所得金額は、総所得金額から(b)所得控除の額の合計額を差し引いた額なので「574万円-260万円=314万円」となります。(d)算出税額には、課税総所得金額を所得税の速算表に当てはめて求めた税額が当てはまります。

3,140,000円×10%-97,500円=216,500円

よって、正解は216,500(円)になります。

〔④について〕

住宅借入金等特別控除(住宅ローン控除)の控除額は、住宅ローンの年末残高の0.7%です。設例より住宅ローンの年末残高は2,480万円なので、

2,480万円×0.7%=173,600円

よって、正解は173,600(円)になります。

広告

広告