FP2級 2024年5月 実技(FP協会:資産設計)問10

問10

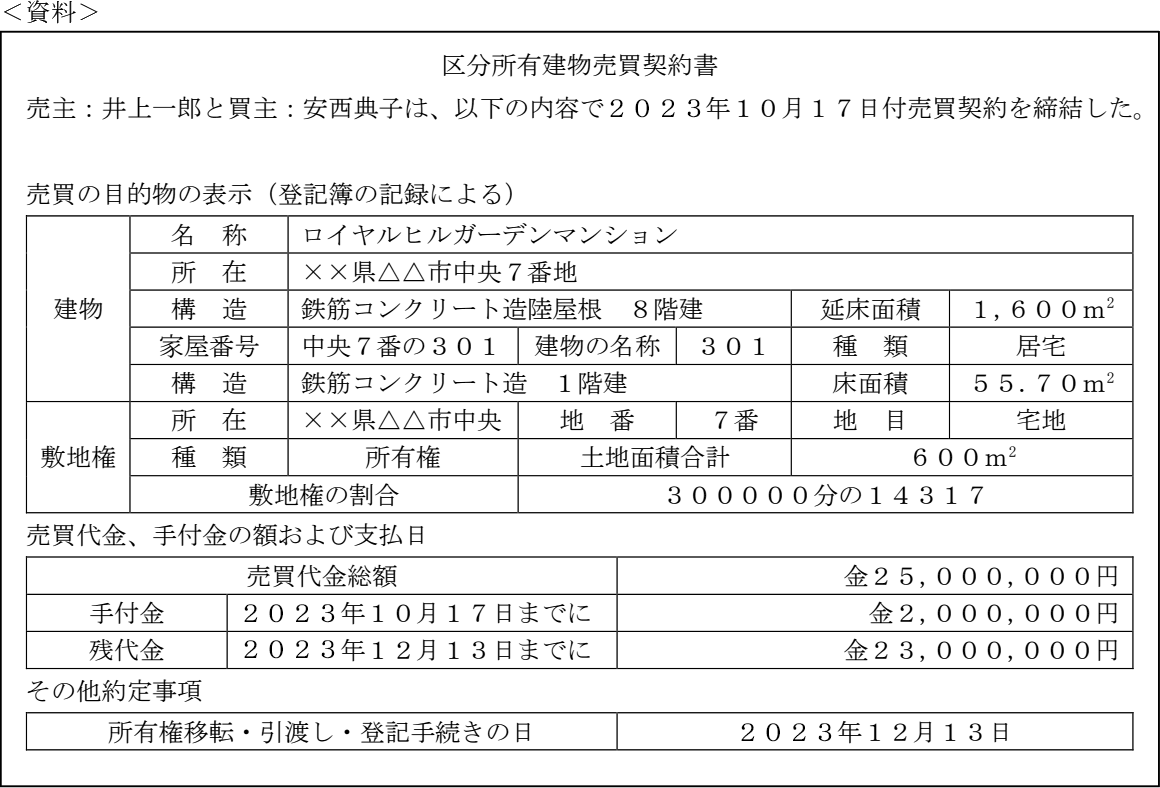

安西さんは、宅地建物取引業者KR社の媒介により、売主である井上さんから中古マンションを購入した。下記<資料>は、購入時に交わした売買契約書の一部である。次の(ア)~(エ)の記述について、適切なものには○、不適切なものには×を解答欄に記入しなさい。なお、記載のない事項については一切考慮しないものとする。

- この不動産売買契約書について、契約金額にかかわらず、一律に定められた金額の印紙税を納める必要がある。

- 民法の規定によれば、井上さんが、安西さんから解約手付としての手付金200万円を受領後、安西さんが契約の履行に着手するまでに手付金200万円を返還した場合、この売買契約を解約することができる。

- 2025年度分の固定資産税は、原則として、安西さんに納税義務がある。

- 安西さんへの売買契約書の交付は、宅地建物取引業者KR社の宅地建物取引士が行わなければならない。

| (ア) | (イ) | (ウ) | (エ) |

広告

広告

正解

| (ア) | (イ) | (ウ) | (エ) |

| × | × | × | × |

分野

科目:E.不動産細目:2.不動産の取引

解説

- ×不適切。不動産売買契約書は、印紙税の課税文書なので、1通ごとに収入印紙を貼付する必要があります。印紙税額は契約書に記載される金額により異なり、500万円超1,000万円以下は5,000円、1,000万円超5,000万円以下は10,000円、5,000万円超1億円以下は30,000円などです。

- ×不適切。手付解除を行うには、相手方が契約の履行するまでに、買主は手付の放棄、売主は手付の倍額を買主に提供する必要があります。井上さんは売主なので、手付の200万円を返還し、さらに同額の200万円(合計400万円)を安西さんに提供しなければなりません。

- ×不適切。固定資産税の納税義務者は、その年の1月1日現在、固定資産税課税台帳に所有者として登録されている者です。この契約は2025年10月17日に締結しているため、この年分の固定資産税は、井上さんに納税義務があります。

実務上は、1年間のうち譲渡後の日数分に係る固定資産税額を買主から売主に交付して精算することが一般的ですが、納税義務者は売主で変わりません。 - ×不適切。宅地建物取引士にさせなければならないのは、①重要事項説明書への記名、②重要事項説明、③契約書面への記名です。交付は誰でも行うことができます。

広告

広告