FP2級 2024年5月 実技(FP協会:資産設計)問16

問16

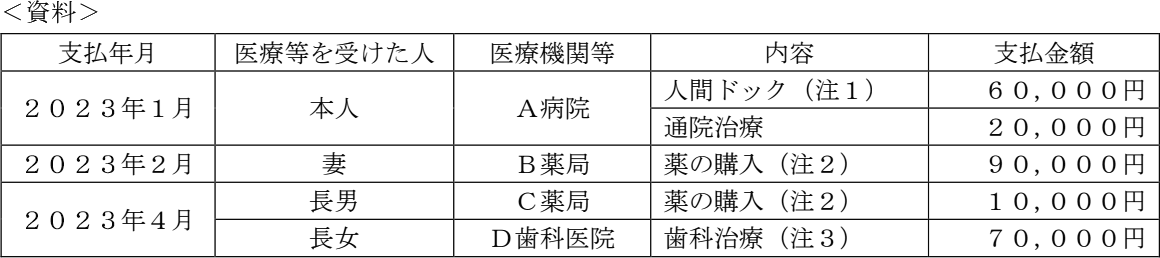

会社員の関根さんが当年中に支払った医療費等が下記<資料>のとおりである場合、関根さんの当年分の所得税の確定申告における医療費控除の金額として、正しいものはどれか。なお、関根さんの当年分の所得は給与所得850万円のみであり、関根さんは妻、長女および長男と生計を一にしているが、長男は大学進学のため、別居している。また、保険金等により補てんされる金額はないものとし、その年分の医療費控除の金額が最も多くなるように計算するものとする。

- 関根さんは人間ドックにより重大な疾病が発見されたため、引き続き通院をして治療を行った。

- 特定一般医薬品(スイッチOTC医薬品)に該当するものである。

- 歯科治療は健康保険適用の治療である。

- 関根さんは、当年中に健康の保持増進および疾病の予防への取組みとして一定の取組みを行っており、セルフメディケーション税制の適用要件を満たしている。

- 88,000円

- 100,000円

- 150,000円

- 250,000円

広告

広告

正解 3

分野

科目:D.タックスプランニング細目:5.所得控除

解説

医療費控除は、1年間に本人や配偶者や生計を同一にする親族のために支払った医療費が一定額を超えた場合に適用を受けることができます。控除額の算式は以下のとおりです。 各支払いが医療費控除の対象となる医療費かどうかを個別に判断していきます。

各支払いが医療費控除の対象となる医療費かどうかを個別に判断していきます。

60,000+20,000+90,000+10,000+70,000=250,000円

受け取った保険金や給付金はないので、上記の金額から10万円を控除した金額が、本来の医療費控除の金額となります。

250,000円-100,000円=150,000円

本問では、選択適用のセルフメディケーション税制による医療費控除額についても考慮する必要があります。 しかし、セルフメディケーション税制による控除限度額は88,000円なので、本来の医療費控除の適用をうけるほうが有利となります。

しかし、セルフメディケーション税制による控除限度額は88,000円なので、本来の医療費控除の適用をうけるほうが有利となります。

したがって正解は[3]の150,000円です。

- 当年1月 人間ドック

- 通常、健康診断の費用は対象外となりますが、健康診断により重大な疾病が発見され引き続いて治療を受ける場合は、健康診断の費用も対象となります。本問の場合、(注1)に「人間ドックにより重大な疾病が発見されたため、引き続き通院をして治療を行った」とあるため、医療費控除の対象となります。

- 当年1月 通院治療

- 治療費として対象となります。

- 当年2月・4月 薬の購入

- 医師の処方箋により購入した医療品とともに、風邪などの治療のために購入した一般的な医療品も対象となります。

- 当年4月 歯科治療

- 生計を一にする親族のために支払った医療費も対象となります。

60,000+20,000+90,000+10,000+70,000=250,000円

受け取った保険金や給付金はないので、上記の金額から10万円を控除した金額が、本来の医療費控除の金額となります。

250,000円-100,000円=150,000円

本問では、選択適用のセルフメディケーション税制による医療費控除額についても考慮する必要があります。

したがって正解は[3]の150,000円です。

広告

広告