FP2級 2025年1月 実技(FP協会:資産設計)問12

問12

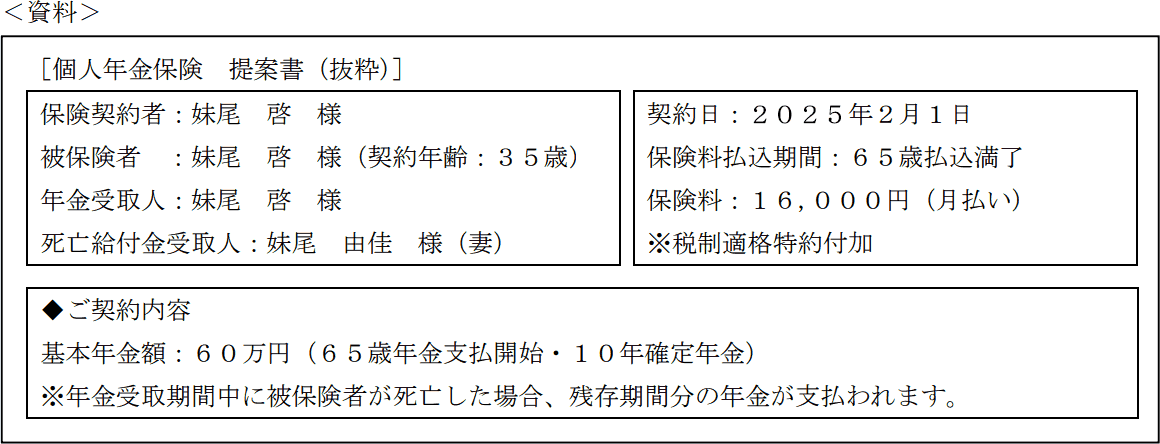

妹尾啓さんは、老後の生活資金を準備するために、下記<資料>の個人年金保険への加入を検討しており、FPの木内さんに質問をした。木内さんが行った個人年金保険に関する次の(ア)~(エ)の説明について、適切なものには○、不適切なものには×を解答欄に記入しなさい。なお、啓さんは他の個人年金保険に加入しておらず、保険料はすべて啓さんが負担するものとする。また、記載のない事項については一切考慮しないものとする。

- 「啓さんは、個人年金保険料控除の適用を受けることができ、2026年の保険料支払額は176,000円であるため、所得税における控除額は4万円となります。」

- 「契約の途中で保険料の支払いが困難となったため、所定の金額まで年金額を減額することで毎回の保険料支払額を減額した場合、減額した部分に対応する解約返戻金が契約者である啓さんに一時金で支払われます。」

- 「啓さんが毎年受け取る年金による所得は、雑所得として所得税・住民税の課税対象となります。」

- 「毎年年金を受け取っている途中で啓さんが死亡した場合、あらかじめ死亡後の年金受取人を指定していたときは、その指定された年金受取人が啓さんの死亡後に年金を継続して受け取ることができます。」

| (ア) | (イ) | (ウ) | (エ) |

広告

広告

正解

| (ア) | (イ) | (ウ) | (エ) |

| 〇 | × | 〇 | 〇 |

分野

科目:B.リスク管理細目:3.生命保険

解説

- 〇適切。2012年1月1日以降に契約した個人年金保険では、個人年金保険料控除額の上限は4万円です。年間の支払保険料が8万円超である場合、一律で4万円となります。

- ×不適切。税制適格特約の対象となる個人年金保険は、死亡・高度障害状態になった場合を除き、年金以外の金銭の支払いを行うことはできません。このため、減額に伴う解約返戻金相当額は年金の年金の原資に充当されます。解約時に一時金で受け取ることはできません。

- 〇適切。個人年金保険から受け取る年金は、雑所得(公的年金以外)として所得税・住民税の課税の対象となります。

- 〇適切。個人年金を受け取っている人が受取期間中に亡くなった場合、あらかじめ後継の受取人が指定されていれば、その人が年金を引き継いで受け取ることができます。

広告

広告