FP2級 2025年1月 実技(FP協会:資産設計)問36

問36

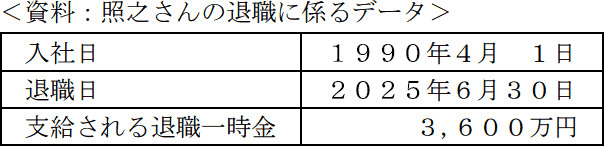

照之さんは、勤務先の早期退職優遇制度に関心があり、FPで税理士でもある最上さんに質問をした。照之さんが勤務先の早期退職優遇制度を利用して退職する場合、下記<資料>に基づき、退職一時金から源泉徴収される所得税額として、正しいものはどれか。なお、照之さんは「退職所得の受給に関する申告書」を適正に提出するものとする。また、照之さんは勤務先の役員であったことはなく、退職は障害者になったことに基因するものではないものとする。

- 1,296,000円

- 1,376,500円

- 1,680,000円

- 2,028,000円

広告

広告

正解 1

分野

科目:D.タックスプランニング細目:3.各種所得の内容

解説

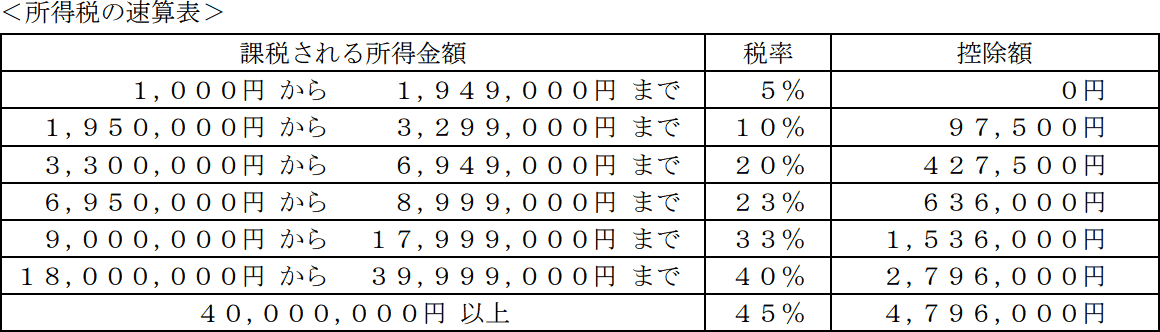

照之さんは「退職所得の受給に関する申告書」を提出しているので退職一時金の支給時に適切な所得税・住民税を源泉徴収することとなります。まず、退職所得を求めます。次に所得税の速算表を使用し、所得税額を算出します。

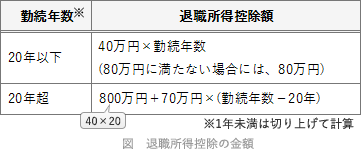

【退職所得の算出】

退職所得は「(収入金額-退職所得控除額)×1/2」の式で求めます。この式中の退職所得控除額は下表のように勤続年数によって算式が異なります。 【退職所得控除額】

【退職所得控除額】

照之さんは勤続年数35年2カ月での退職なので、1年未満の端数を切り上げて36年で計算します。

800万円+70万円×(36年-20年)=1,920万円

【退職所得の金額】

退職一時金から上記の退職所得控除額を差し引いた後に1/2します。

(3,600万円-1,920万円)×1/2=840万円

【所得税額の算出】

退職所得の金額を所得税の速算表に当てはめると「23%-636,000円」に該当することがわかります。

8,400,000円×23%-636,000円=1,296,000円

したがって[1]が正解です。

【退職所得の算出】

退職所得は「(収入金額-退職所得控除額)×1/2」の式で求めます。この式中の退職所得控除額は下表のように勤続年数によって算式が異なります。

照之さんは勤続年数35年2カ月での退職なので、1年未満の端数を切り上げて36年で計算します。

800万円+70万円×(36年-20年)=1,920万円

【退職所得の金額】

退職一時金から上記の退職所得控除額を差し引いた後に1/2します。

(3,600万円-1,920万円)×1/2=840万円

【所得税額の算出】

退職所得の金額を所得税の速算表に当てはめると「23%-636,000円」に該当することがわかります。

8,400,000円×23%-636,000円=1,296,000円

したがって[1]が正解です。

広告

広告