FP2級 2025年1月 実技(FP協会:資産設計)問37

問37

照之さんは、自身が死亡した場合の自宅の敷地への小規模宅地等の特例(以下「本特例」という)の適用について、FPで税理士でもある最上さんに質問をした。本特例に関する最上さんの説明の空欄(ア)~(ウ)にあてはまる語句の組み合わせとして、最も適切なものはどれか。なお、自宅の敷地について、記載のない事項は特定居住用宅地等として、本特例の適用要件を満たしているものとする。

<最上さんの説明>

<最上さんの説明>

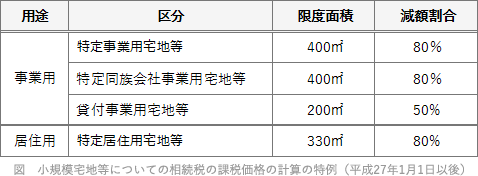

「特定居住用宅地等の適用限度面積は(ア)で、減額割合は80%です。

照之さんと同居していた孝子さんが、相続により自宅建物および敷地を取得後、その敷地を相続税の申告期限までに売却した場合、本特例の適用を受けること(イ)。また、照之さんと同居していた憲一さんが、相続により自宅建物および敷地を取得後、相続税の申告期限までにその自宅建物をすべて賃貸した場合、本特例の適用を受けること(ウ)。」

照之さんと同居していた孝子さんが、相続により自宅建物および敷地を取得後、その敷地を相続税の申告期限までに売却した場合、本特例の適用を受けること(イ)。また、照之さんと同居していた憲一さんが、相続により自宅建物および敷地を取得後、相続税の申告期限までにその自宅建物をすべて賃貸した場合、本特例の適用を受けること(ウ)。」

- (ア)330㎡ (イ)ができます (ウ)はできません

- (ア)330㎡ (イ)はできません (ウ)ができます

- (ア)400㎡ (イ)ができます (ウ)ができます

- (ア)400㎡ (イ)はできません (ウ)はできません

広告

広告

正解 1

分野

科目:F.相続・事業承継細目:7.不動産の相続対策

解説

〔(ア)について〕

特定居住用宅地等の適用限度面積は330㎡です。 〔(イ)について〕

〔(イ)について〕

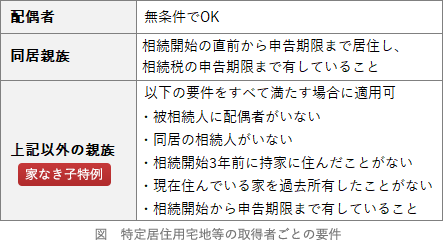

特定居住用宅地等を配偶者が取得した場合、相続税の申告期限までの居住や所有状態にかかわらず、無条件で適用を受けることができます。そのため、孝子さんが相続税の申告期限までに売却した場合であっても、本特例の適用を受けることができます。

〔(ウ)について〕

特定居住用宅地等を配偶者以外の同居親族が取得した場合、相続開始から相続税の申告期限まで対象の不動産に居住し、かつ所有を続けている必要があります。そのため、憲一さんが相続税の申告期限までに自宅建物をすべて賃貸した場合は、本特例の適用を受けることはできません。 したがって適切な組合せは[1]です。

したがって適切な組合せは[1]です。

特定居住用宅地等の適用限度面積は330㎡です。

特定居住用宅地等を配偶者が取得した場合、相続税の申告期限までの居住や所有状態にかかわらず、無条件で適用を受けることができます。そのため、孝子さんが相続税の申告期限までに売却した場合であっても、本特例の適用を受けることができます。

〔(ウ)について〕

特定居住用宅地等を配偶者以外の同居親族が取得した場合、相続開始から相続税の申告期限まで対象の不動産に居住し、かつ所有を続けている必要があります。そのため、憲一さんが相続税の申告期限までに自宅建物をすべて賃貸した場合は、本特例の適用を受けることはできません。

広告

広告