FP2級 2025年1月 実技(金財:生保)問10

問10

Aさんの2026年分の所得税の課税等に関する次の記述①~③について、適切なものには○印を、不適切なものには×印を解答用紙に記入しなさい。

- 「遺族基礎年金は雑所得として総合課税の対象となりますが、公的年金等控除額が控除されるため、雑所得の金額は算出されません」

- 「Aさんが受け取った終身保険の死亡保険金は、一時所得として総合課税の対象となります」

- 「Aさんが受け取った一時払変額個人年金保険の解約返戻金は、契約から10年以内の解約のため、金融類似商品に該当し、源泉分離課税の対象となります」

| ① | ② | ③ |

広告

広告

正解

| ① | ② | ③ |

| × | × | × |

分野

科目:D.タックスプランニング細目:3.各種所得の内容

解説

- ×不適切。公的年金のうち、遺族年金と障害年金は課税対象となりません。

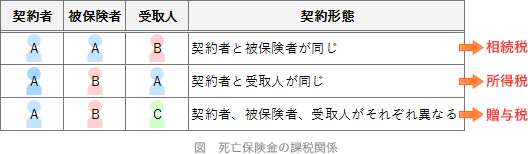

基本的に、公的年金、健康保険、雇用保険、労災保険といった社会保険から受ける給付は、社会的配慮から原則として非課税所得です。老齢年金だけが例外的に所得税の課税対象となっています。 - ×不適切。死亡保険金の課税関係は、契約者・被保険者・受取人の関係により異なります。契約者と被保険者がともに妻Bさんなので、Aさんが受け取った死亡保険金は相続税の課税対象となります。所得税はありません。

- ×不適切。10年ではありません。一時払変額個人年金保険の保険差益が源泉分離課税の対象となるのは、契約から5年以内に解約した場合です。Aさんの解約は契約から5年経過した後なので、解約返戻金は一時所得として総合課税の対象とされます。

広告

広告