FP2級 2025年1月 実技(金財:生保)問11

問11

Aさんの2026年分の所得税における所得控除に関する以下の文章の空欄①~④に入る最も適切な数値を、下記の〈数値群〉のなかから選び、その記号を解答用紙に記入しなさい。

- 「Aさんが適用を受けることができる扶養控除の額は、(①)万円です」

- 「現に婚姻していない納税者が、総所得金額等が(②)万円以下の生計を一にする子を有すること、納税者本人の合計所得金額が(③)万円以下であること、納税者本人と事実上婚姻関係と同様の事情にあると認められる一定の人がいないことの3つの要件を満たす場合、ひとり親控除の適用を受けることができます。ひとり親控除の額は、(④)万円です。なお、ひとり親控除の所得要件と控除額について2026年分以降の見直しが検討されています」

- イ.27

- ロ.35

- ハ.62

- ニ.86

- ホ.96

- ヘ.106

- ト.400

- チ.500

- リ.650

- ヌ.1,000

| ① | ② | ③ | ④ |

広告

広告

正解

| ① | ② | ③ | ④ |

| ホ | ハ | チ | ロ |

分野

科目:D.タックスプランニング細目:5.所得控除

解説

〔①について〕

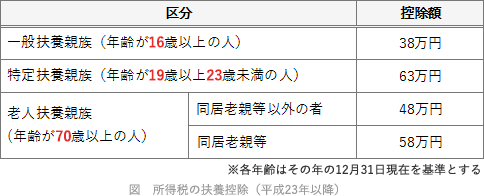

扶養控除は、納税者本人と生計を一にする16歳以上の配偶者以外の親族で、合計所得金額が62万円(給与収入ベースで136万円)以下の者がいる場合に認められる控除です。

長男Cさん(18歳)は一般扶養親族に該当し、控除額は38万円です。母Dさんは公的年金の老齢給付を80万円得ていますが、65歳以上の人は最低90万円の公的年金等控除があるので所得金額はゼロとなり、所得要件を満たします。母Dさん(92歳)は同居老親等に該当するため、控除額は58万円です。

したがって、扶養控除の額は「58万円+38万円=96万円」となります。

よって、正解は[ホ]の96(万円)になります。 〔②、③について〕

〔②、③について〕

ひとり親控除は、納税者がひとり親であるときに受けられる所得控除です。本控除の対象となる「ひとり親」とは、原則としてその年の12月31日の現況で、婚姻をしていないことまたは配偶者の生死の明らかでない人のうち、以下の要件のすべてに該当する人です。

〔④について〕

ひとり親控除の額は一律35万円です。

よって、正解は[ロ]の35(万円)になります。

扶養控除は、納税者本人と生計を一にする16歳以上の配偶者以外の親族で、合計所得金額が62万円(給与収入ベースで136万円)以下の者がいる場合に認められる控除です。

長男Cさん(18歳)は一般扶養親族に該当し、控除額は38万円です。母Dさんは公的年金の老齢給付を80万円得ていますが、65歳以上の人は最低90万円の公的年金等控除があるので所得金額はゼロとなり、所得要件を満たします。母Dさん(92歳)は同居老親等に該当するため、控除額は58万円です。

したがって、扶養控除の額は「58万円+38万円=96万円」となります。

よって、正解は[ホ]の96(万円)になります。

ひとり親控除は、納税者がひとり親であるときに受けられる所得控除です。本控除の対象となる「ひとり親」とは、原則としてその年の12月31日の現況で、婚姻をしていないことまたは配偶者の生死の明らかでない人のうち、以下の要件のすべてに該当する人です。

- 総所得金額等が62万円以下の生計を一にする子(他の人の同一生計配偶者や扶養親族になっていない)を有すること

- 本人の合計所得金額が500万円以下であること

- 本人と事実上婚姻関係と同様の事情にあると認められる一定の人がいないこと

〔④について〕

ひとり親控除の額は一律35万円です。

よって、正解は[ロ]の35(万円)になります。

広告

広告