FP2級 2025年5月 実技(FP協会:資産設計)問14

問14

小川修平さんと妻の美代さんが契約している下記<資料>の生命保険契約について、保険金等が支払われた場合の課税に関する次の記述のうち、最も不適切なものはどれか。

- 収入保障保険Aにおける死亡保険金等受取人とは、被保険者の死亡時に年金形式で受け取ることができる収入保障年金の受取人をいうものとする。

- 収入保障保険Aについて、美代さんが受け取る収入保障年金は、年金形式での受取りに代えて一時金での受取りを選択した場合、相続税の課税対象となる。

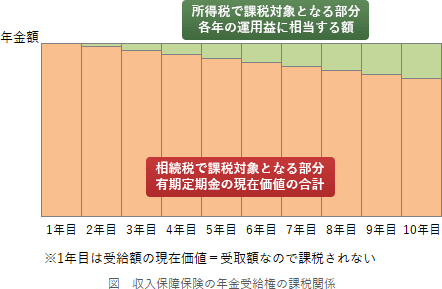

- 収入保障保険Aについて、美代さんが受け取る収入保障年金は、修平さんの死亡時に年金受給権として相続税の課税対象となり、受け取る年金は2年目以降において非課税部分と課税部分に分かれ、課税部分は所得税(雑所得)および住民税の課税対象となる。

- 終身保険Bについて、修平さんが受け取る死亡保険金は、一時所得として所得税の課税対象となる。

- がん保険Cについて、美代さんが受け取るがん診断給付金は、一時所得として所得税の課税対象となる。

広告

広告

正解 4

分野

科目:B.リスク管理細目:3.生命保険

解説

- 適切。保険契約者と被保険者が同一である収入保障保険の保険金は、一時金で受け取った場合、全額が相続税の課税対象となります。

- 適切。保険契約者と被保険者が同一である収入保障保険の保険金は、年金で受け取る場合、その年金受給権の価額に対して相続税が課税されます。2年目以降に受け取る年金は、相続税により課税対象となった以外の部分(運用益部分)に対して雑所得として所得税が課税されます。

- 適切。保険契約者と死亡保険金受取人が同一の場合、死亡保険金は一時所得として所得税の課税対象となります。

- [不適切]。本肢のがん診断給付金のように、病気やケガなど身体の傷害に基因して個人が保険会社から受け取る保険金は、所得税法上の非課税所得となります。他にも入院給付金、手術給付金、通院給付金、高度障害保険金などが同様の理由で非課税とされます。

広告

広告