FP2級 2025年5月 実技(FP協会:資産設計)問22(改題)

問22

所得税に関する次の(ア)~(エ)の記述について、適切なものは○、不適切なものは×を選択しなさい。

- 地震保険料控除の金額は、最高4万円である。

- 医療費控除は、納税者本人のために支払った医療費が対象となり、生計を一にする配偶者およびその他の親族のために支払った医療費は対象とならない。

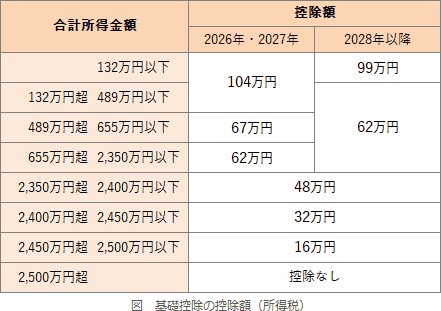

- 基礎控除の金額は、納税者本人の合計所得金額にかかわらず62万円である。

- ふるさと納税をしたことにより適用を受けることができる寄附金控除は、所得控除である。

| (ア) | (イ) | (ウ) | (エ) |

広告

広告

正解

| (ア) | (イ) | (ウ) | (エ) |

| × | × | × | 〇 |

分野

科目:D.タックスプランニング細目:5.所得控除

解説

- ×不適切。地震保険料控除の額は、5万円を上限として年間支払保険料の全額です。

- ×不適切。医療費控除では、納税者本人のために支払った医療費だけでなく、生計を一にする配偶者その他の親族のために支払った医療費も対象となります。

- ×不適切。基礎控除の額は、納税者の合計所得金額に応じて異なります。また、合計所得金額2,500万円超の人には適用されません。

- 〇適切。ふるさと納税として地方公共団体に支払った寄附金は「寄附金控除」の対象となり、所得控除として取り扱われます。

広告

広告