FP2級 2025年5月 実技(金財:生保)問10

問10

Aさんの2025年分の所得税の課税等に関する次の記述①~③について、適切なものは○を、不適切なものは×を選択しなさい。

- 「Aさんが受け取った養老保険(平準払)の満期保険金に係る保険差益は、一時所得として総合課税の対象となります」

- 「Aさんが適用を受けることができる配偶者控除の控除額は、38万円です」

- 「会社員のAさんは、勤務先に所定の書類を提出することにより、年末調整において医療費控除の適用を受けることができます」

| ① | ② | ③ |

広告

広告

正解

| ① | ② | ③ |

| 〇 | 〇 | × |

分野

科目:D.タックスプランニング細目:2.所得税の仕組み

解説

- 〇適切。生命保険契約に基づき、契約から5年経過後に受け取った解約返戻金や満期保険金は、一時所得として総合課税の対象になります。

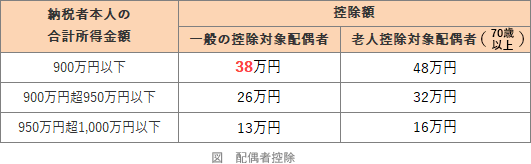

- 〇適切。配偶者控除には、配偶者の合計所得金額が58万円以下、配偶者が事業専従者ではない、納税者の合計所得金額が1,000万円以下などの要件があります。妻Bさんは、パートタイマーとして給与収入50万円を受け取っていますが、給与所得控除の最低額65万円を差し引いた合計所得金額は「50万円-65万円=0万円」なので、控除対象配偶者に該当します。

配偶者控除の控除額は、納税者の合計所得金額と配偶者の年齢により以下のように区分されています。妻Bさんは70歳未満であり、Aさんの合計所得金額は900万円以下(※問12解説参照:640万円)なので控除額は38万円です。

- ×不適切。所得控除のうち、医療費控除・寄附金控除・雑損控除の3つは年末調整での適用を受けることができません。そのため、適用を受けたい場合、給与所得者であっても確定申告をする必要があります。

広告

広告