FP2級 2026年5月学科試験 問14

問14

所得税における生命保険料控除の対象となる2025年中に支払った保険料が下記の〈資料〉のとおりである場合、生命保険料控除の控除額として、最も適切なものはどれか。なお、〈資料〉において、旧制度は2011年12月31日以前に締結した保険契約等に基づく生命保険料控除とし、新制度は2012年1月1日以後に締結した保険契約等に基づく生命保険料控除とする。

- 8万円

- 9万円

- 10万円

- 12万円

広告

広告

正解 3

分野

科目:B.リスク管理細目:3.生命保険

解説

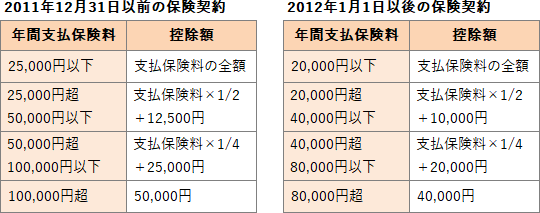

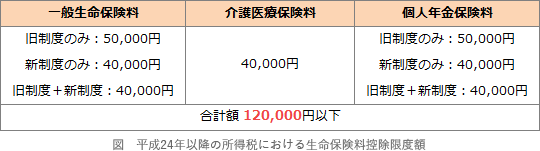

生命保険料控除では、2012年1月1日以後に契約した保険料と、それ以前に契約した保険料とで、控除額の計算方法が異なります。

旧制度の対象となる保険料が10万円あります。速算表より控除額は5万円です。

[個人年金保険料控除]

旧制度の対象となる保険料が10万円、新制度の対象となる保険料が10万円あります。旧制度で計算した控除額は5万円、新制度で計算した控除額は4万円です。したがって、旧制度のみを適用して5万円の控除を受けるほうが有利です。

以上より、生命保険料控除の控除額は、

5万円+5万円=10万円

したがって正解は[3]です。

広告

広告