企業年金・個人年金等(全39問中1問目)

No.1

確定拠出年金に関する次の記述のうち、最も不適切なものはどれか。2024年1月試験 問6

- 企業型年金において、加入者が掛金を拠出することができることを規約で定める場合、加入者掛金の額は、その加入者に係る事業主掛金の額を超える額とすることができない。

- 企業型年金や確定給付企業年金等を実施していない一定規模以下の中小企業の事業主は、労使の合意かつ従業員の同意を基に、従業員が加入している個人型年金の加入者掛金に事業主掛金を上乗せして納付することができる。

- 個人型年金に加入できるのは、国内に居住する国民年金の被保険者に限られる。

- 個人型年金の加入者が60歳から老齢給付金を受給するためには、通算加入者等期間が10年以上なければならない。

広告

正解 3

問題難易度

肢19.6%

肢215.8%

肢366.4%

肢48.2%

肢215.8%

肢366.4%

肢48.2%

分野

科目:A.ライフプランニングと資金計画細目:6.企業年金・個人年金等

解説

- 適切。企業型年金の加入者掛金の額は、当該加入者に係る事業主掛金と同額以下、かつ、事業主掛金と合算して拠出限度額までに制限されています。事業者掛金を超えることはできません。企業型年金において、加入者が掛金を拠出することができることを規約で定める場合、加入者掛金の額は、その加入者に係る事業主掛金の額を超える額とすることができない。(2023.9-7-2)企業型年金において、加入者が掛金を拠出することができることを規約で定める場合、加入者掛金の額は、その加入者に係る事業主掛金の額を超える額とすることができない。(2022.5-7-1)企業型年金において、加入者が掛金を拠出できることを規約で定める場合、加入者掛金の額は、その加入者に係る事業主掛金の額を超える額とすることができる。(2020.9-8-2)企業型年金において、加入者が掛金を拠出できることを規約で定める場合、企業型年金加入者掛金の額は、その加入者に係る事業主掛金の額を超える額とすることができる。(2018.1-8-1)

- 適切。企業年金(企業型年金・確定給付企業年金・厚生年金基金)を実施していない中小事業主※は、従業員が加入している個人型年金(iDeCo)に事業主掛金を上乗せして拠出することができます。この制度は中小事業主掛金納付制度(iDeCo+:イデコプラス)と呼ばれ、企業年金を実施していない中小企業でも従業員の自助による老後への備えを支援できるものです。なお、iDeCo+では事業主掛金が加入者掛金を上回っても問題ありません。

※使用する厚生年金被保険者の数が300人以下の事業主企業型年金や確定給付企業年金等を実施していない一定規模以下の中小企業の事業主は、労使の合意かつ従業員の同意を基に、従業員が加入している個人型年金の加入者掛金に一定額の事業主掛金を上乗せして納付することができる。(2023.1-8-4) - [不適切]。個人型年金の対象者と国民年金の被保険者の範囲は同じです。国民年金の被保険者には、①任意加入被保険者のうち日本国内に住所を有しない20歳以上65歳未満の者、②第2号被保険者であって日本の適用事業所に使用されたまま海外赴任する者、③第3号被保険者であって留学生や海外赴任に同行する家族等も含まれますから、国外に居住していても個人型年金に加入できる人もいます。

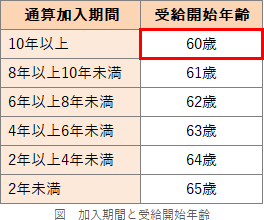

- 適切。個人型年金の老齢給付金を60歳から受給するためには、60歳時点で確定拠出年金の通算加入者等期間が10年以上あることが必要です。

個人型年金の加入者が60歳から老齢給付金を受給するためには、通算加入者等期間が20年以上なければならない。(2021.5-8-4)個人型年金の加入者が60歳から老齢給付金を受給するためには、通算加入者等期間が10年以上必要である。(2018.1-8-3)

個人型年金の加入者が60歳から老齢給付金を受給するためには、通算加入者等期間が20年以上なければならない。(2021.5-8-4)個人型年金の加入者が60歳から老齢給付金を受給するためには、通算加入者等期間が10年以上必要である。(2018.1-8-3)

広告