FP2級 2022年5月学科試験 問7(改題)

問7

確定拠出年金に関する次の記述のうち、最も不適切なものはどれか。

- 企業型年金において、加入者が掛金を拠出することができることを規約で定める場合、加入者掛金の額は、その加入者に係る事業主掛金の額を超える額とすることができる。

- 企業型年金を実施していない企業の従業員である個人型年金の加入者は、原則として、その加入者に支払われる給与からの天引きにより、事業主を経由して掛金を納付することができる。

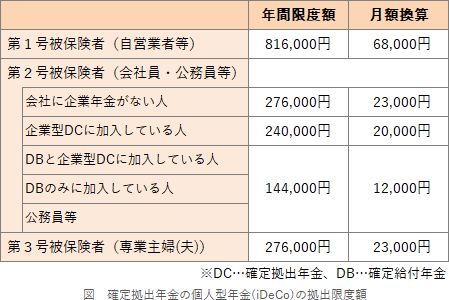

- 国民年金の第1号被保険者が、国民年金基金と併せて個人型年金に加入した場合、毎月支払う掛金の拠出限度額は、国民年金基金の掛金との合計で7万円である。

- 老齢給付金を年金で受け取った場合、当該給付金は雑所得として所得税の課税対象となり、雑所得の金額の計算上、公的年金等控除額を控除することができる。

広告

広告

正解 3

問題難易度

肢16.8%

肢214.8%

肢367.0%

肢411.4%

肢214.8%

肢367.0%

肢411.4%

分野

科目:A.ライフプランニングと資金計画細目:6.企業年金・個人年金等

解説

- 適切。企業型年金のマッチング拠出における加入者掛金は、事業主掛金と合計した額が拠出限度額の範囲内であれば、事業主掛金の額を上回っても問題ありません。事業主掛金の同額以下という要件は撤廃されました(2026年4月~)。企業型年金において、加入者が掛金を拠出することができることを規約で定める場合、加入者掛金の額は、その加入者に係る事業主掛金の額を超える額とすることができる。(2024.1-6-1)企業型年金において、加入者が掛金を拠出することができることを規約で定める場合、加入者掛金の額は、その加入者に係る事業主掛金の額を超える額とすることができる。(2023.9-7-2)企業型年金において、加入者が掛金を拠出できることを規約で定める場合、加入者掛金の額は、その加入者に係る事業主掛金の額を超える額とすることができない。(2020.9-8-2)企業型年金において、加入者が掛金を拠出できることを規約で定める場合、企業型年金加入者掛金の額は、その加入者に係る事業主掛金の額を超える額とすることができない。(2018.1-8-1)

- 適切。会社員等の個人型年金の第2号加入者は、「個人払込」と「事業主払込」のいずれかの方法により掛金を納付します。「事業主払込」では、事業所が第2号加入者の給与から掛金の天引きを行った上で、事業所の口座から口座振替により掛金の納付を行います。企業型年金を実施していない企業の従業員である個人型年金の加入者は、原則として、その者に支払われる給与からの天引きにより、事業主を経由して掛金を納付することができる。(2019.9-8-3)企業の従業員である個人型年金加入者(第2号加入者)は、原則として、その者に支払われる給与からの天引きにより事業主経由で掛金を納付することができる。(2018.5-7-1)企業の従業員である個人型年金加入者(第2号加入者)は、原則として、その者に支払われる給与からの天引きにより事業主経由で掛金を納付することができる。(2017.1-8-2)企業年金がない企業の従業員である個人型年金加入者(第2号加入者)は、その者に支払われる給与からの天引きにより事業主経由で掛金を納付することができる。(2016.1-7-1)企業年金がない企業の従業員である個人型年金加入者(第2号加入者)は、その者に支払われる給与からの天引きにより事業主経由で掛金を納付することができる。(2014.9-7-2)

- [不適切]。国民年金の第1号被保険者が個人型確定拠出年金(iDeCo)を利用する場合、付加保険料または国民年金基金と合わせて月額68,000円まで掛金を拠出できます。

- 適切。確定拠出年金の老齢給付金の受取り方法には年金形式と一時金があります。年金形式で受け取ると公的年金等に係る雑所得として課税され、その雑所得の金額の計算上、公的年金等控除額を控除できます。これに対して、一時金として一括で受け取ると退職所得として課税され、退職所得控除の適用があります。企業型年金の老齢給付金を年金で受け取った場合、当該給付金は雑所得として所得税の課税対象となり、雑所得の金額の計算上、公的年金等控除額を控除することができる。(2024.5-8-3)老齢給付金を年金で受け取った場合、当該給付金は雑所得として所得税の課税対象となり、雑所得の金額の計算上、公的年金等控除額を控除することができる。(2020.9-8-4)

広告

広告