生命保険(全145問中19問目)

No.19

生命保険の保険料等の一般的な仕組みに関する次の記述のうち、最も不適切なものはどれか。2022年9月試験 問11

- 保険料は、大数の法則および収支相等の原則に基づき、予定死亡率、予定利率および予定事業費率の3つの予定基礎率を用いて算定される。

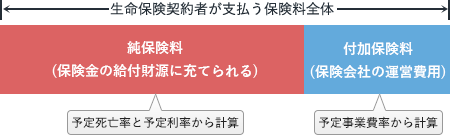

- 保険料は、将来の保険金・給付金等の支払い財源となる純保険料と、保険会社が保険契約を維持・管理していくために必要な経費等の財源となる付加保険料で構成される。

- 所定の利率による運用収益をあらかじめ見込んで保険料を割り引く際に使用する予定利率を低く設定した場合、新規契約の保険料は高くなる。

- 保険会社が実際に要した事業費が、保険料を算定する際に見込んでいた事業費よりも多かった場合、費差益が生じる。

広告

正解 4

問題難易度

肢15.3%

肢24.3%

肢323.4%

肢467.0%

肢24.3%

肢323.4%

肢467.0%

分野

科目:B.リスク管理細目:3.生命保険

解説

- 適切。保険料は、大数の法則と収支相等の原則に基づき、次の3つの予定基礎率を用いて算定されます。予定死亡率と予定事業費率を高く見積もるほど、また予定利率を低く見積もるほど保険料は高くなります。

- 予定死亡率

- 統計に基づいて性別・年齢ごとに算出される死亡者数の割合

- 予定利率

- 保険会社が保険料を運用することにより得られる予想利回り

- 予定事業費率

- 保険会社の事業を運営していく上で必要となる経費の割合

保険料は、予定死亡率、予定利率、予定事業費率の3つの予定基礎率に基づいて算定される。(2023.1-12-2) - 適切。保険料は、将来保険会社が支払う保険金・給付金等の財源となる「純保険料」と、保険契約や保険会社の事業を維持するために必要な費用の財源となる「付加保険料」で構成されます。

保険料のうち、将来の保険金等の支払財源となる純保険料は、予定死亡率に基づいて計算され、保険会社が保険契約を維持・管理していくために必要な経費等の財源となる付加保険料は、予定利率および予定事業費率に基づいて計算される。(2023.5-11-2)保険料は、将来の保険金等の支払いの財源となる純保険料と、保険会社が保険契約を維持・管理していくために必要な経費等の財源となる付加保険料で構成されている。(2023.1-12-1)保険料は、将来の保険金・給付金等の支払いの財源となる純保険料と、保険会社が保険契約を維持・管理していくために必要な経費等の財源となる付加保険料で構成される。(2021.9-11-2)保険料の内訳は、将来の保険金・給付金等の支払いの財源となる純保険料と、保険会社が保険契約を維持・管理していくために必要な経費等の財源となる付加保険料とに分けられる。(2019.5-11-1)

保険料のうち、将来の保険金等の支払財源となる純保険料は、予定死亡率に基づいて計算され、保険会社が保険契約を維持・管理していくために必要な経費等の財源となる付加保険料は、予定利率および予定事業費率に基づいて計算される。(2023.5-11-2)保険料は、将来の保険金等の支払いの財源となる純保険料と、保険会社が保険契約を維持・管理していくために必要な経費等の財源となる付加保険料で構成されている。(2023.1-12-1)保険料は、将来の保険金・給付金等の支払いの財源となる純保険料と、保険会社が保険契約を維持・管理していくために必要な経費等の財源となる付加保険料で構成される。(2021.9-11-2)保険料の内訳は、将来の保険金・給付金等の支払いの財源となる純保険料と、保険会社が保険契約を維持・管理していくために必要な経費等の財源となる付加保険料とに分けられる。(2019.5-11-1) - 適切。予定利率は、保険会社が保険料を運用することにより得られる予想利回りです。予定利率が低く設定されるのは、運用による利益が少ないと予想されるときです。運用による利益が少ない分、割り引く保険料の額も少なくなるので保険料が高くなる要因となります。一方、予定利率を高く設定した場合には、新規契約の保険料は安くなります。所定の利率による運用収益をあらかじめ見込んで保険料を割り引く際に使用する予定利率を低く設定した場合、新規契約の保険料は安くなる。(2021.9-11-3)所定の利率による運用収益を見込んであらかじめ保険料を割り引く予定利率が低く設定された場合、一般に保険料は安くなる。(2021.3-11-2)運用収益を予測してあらかじめ一定の利率で保険料を割り引く予定利率を低く設定する場合、一般に保険料は高くなる。(2016.5-11-3)

- [不適切]。費差益は、保険料を算定する際に見込んでいた事業費よりも、実際に要した事業費のほうが少なかった場合に生じます。死差益・利差益・費差益は、契約者に払い戻される配当金の財源になります。

- 死差益

- 予定死亡者数(予定死亡率により算出)> 実際の死亡者数の場合に生じる利益

- 利差益

- 予定運用益(予定利率により算出)< 実際の運用益の場合に生じる利益

- 費差益

- 予定事業費(予定事業費率により算出)> 実際の事業費の場合に生じる利益

保険会社が実際に要した事業費が、保険料を算定する際に見込んでいた事業費よりも少なかった場合、費差益が生じる。(2023.5-11-4)保険会社が実際に要した事業費が、予定していた事業費よりも少なかった場合、費差益が生じる。(2021.9-11-4)

広告