FP2級 2019年5月学科試験 問11

問11

生命保険の保険料等の仕組みに関する次の記述のうち、最も不適切なものはどれか。

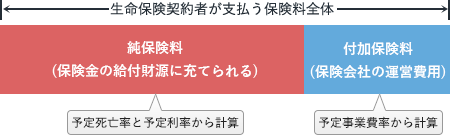

- 保険料の内訳は、将来の保険金・給付金等の支払いの財源となる純保険料と、保険会社が保険契約を維持・管理していくために必要な経費等の財源となる付加保険料とに分けられる。

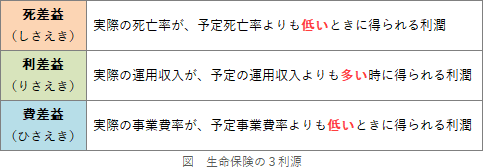

- 生命保険事業における剰余金の3利源は、死差益・利差益・費差益である。

- 契約者配当金とは、決算によって発生した剰余金が契約者に分配されるものであり、株式の配当金と同様に、配当所得として課税対象となる。

- 責任準備金は、将来の保険金・給付金等の支払いの責任に応じるために、保険数理に基づいて算定されて積み立てられる。

広告

広告

正解 3

問題難易度

肢17.8%

肢29.5%

肢371.1%

肢411.6%

肢29.5%

肢371.1%

肢411.6%

分野

科目:B.リスク管理細目:3.生命保険

解説

- 適切。生命保険の保険料は「純保険料」と「付加保険料」で構成されています。

- 純保険料

- 死亡保険金・生存保険金の給付財源に充てられる部分で、予定死亡率と予定利率を基に算定される

- 付加保険料

- 保険会社が保険契約を維持・管理していくための必要経費に充てられる部分で、予定事業費率を基に算定される

契約者が支払う保険料は、保険金等の支払財源となる純保険料と、保険会社が保険事業を運営・管理していくために必要な経費等の財源となる付加保険料から構成されている。(2024.9-12-4)保険料のうち、将来の保険金等の支払財源となる純保険料は、予定死亡率に基づいて計算され、保険会社が保険契約を維持・管理していくために必要な経費等の財源となる付加保険料は、予定利率および予定事業費率に基づいて計算される。(2023.5-11-2)保険料は、将来の保険金等の支払いの財源となる純保険料と、保険会社が保険契約を維持・管理していくために必要な経費等の財源となる付加保険料で構成されている。(2023.1-12-1)保険料は、将来の保険金・給付金等の支払い財源となる純保険料と、保険会社が保険契約を維持・管理していくために必要な経費等の財源となる付加保険料で構成される。(2022.9-11-2)保険料は、将来の保険金・給付金等の支払いの財源となる純保険料と、保険会社が保険契約を維持・管理していくために必要な経費等の財源となる付加保険料で構成される。(2021.9-11-2)

契約者が支払う保険料は、保険金等の支払財源となる純保険料と、保険会社が保険事業を運営・管理していくために必要な経費等の財源となる付加保険料から構成されている。(2024.9-12-4)保険料のうち、将来の保険金等の支払財源となる純保険料は、予定死亡率に基づいて計算され、保険会社が保険契約を維持・管理していくために必要な経費等の財源となる付加保険料は、予定利率および予定事業費率に基づいて計算される。(2023.5-11-2)保険料は、将来の保険金等の支払いの財源となる純保険料と、保険会社が保険契約を維持・管理していくために必要な経費等の財源となる付加保険料で構成されている。(2023.1-12-1)保険料は、将来の保険金・給付金等の支払い財源となる純保険料と、保険会社が保険契約を維持・管理していくために必要な経費等の財源となる付加保険料で構成される。(2022.9-11-2)保険料は、将来の保険金・給付金等の支払いの財源となる純保険料と、保険会社が保険契約を維持・管理していくために必要な経費等の財源となる付加保険料で構成される。(2021.9-11-2) - 適切。生命保険の3利源とは、生命保険の保険料から生じる余剰金のことで死差益、利差益、費差益のことです。これらの利源は予定値と実績値の差異によって生じます。

- [不適切]。契約期間中に受け取る契約者配当金は、原則として非課税です(ただし、その年に支払った生命保険料の金額から控除されます)。そして、保険金の支払開始日以後に受け取る契約者配当金は、一時所得または雑所得になります。いずれにしても配当所得になることはありません。

- 適切。責任準備金は、保険会社が将来の保険金・給付金を支払うために積み立てている金額です。保険料積立金・未経過保険料・払戻積立金・危険準備金から成り、このうち保険料積立金と払戻積立金については、原則として「平準純保険料式」と呼ばれる保険数理に基づいて積立金額を算出することが義務付けられています。責任準備金は、保険会社が将来の保険金等の支払のために、保険数理に基づいて算定し、積み立てる準備金である。(2025.5-11-1)責任準備金は、保険会社が、将来の保険金等および契約者配当金の支払財源として保険数理に基づいて算定し、積み立てておく準備金である。(2024.9-12-3)責任準備金は、保険会社が将来の保険金等の支払いの財源とするため、保険数理に基づいて算定し、積み立てる準備金である。(2023.1-12-4)

広告

広告