FP2級 2013年1月学科試験 問39

問39

法人税における損金に関する次の記述のうち、最も不適切なものはどれか。

- 法人が取得価額10万円未満の減価償却資産を取得して事業の用に供し、その事業年度において取得価額相当額を損金経理した場合、その額を損金の額に算入する。

- 資本金の額が1億円以下の一定の法人が支出した交際費等の額のうち、年600万円に達するまでの金額は、その事業年度において全額を損金の額に算入される。

- 法人が国または地方公共団体に対して支払った寄附金は、原則として、その事業年度において全額を損金の額に算入される。

- 法人が納付した印紙税は、その事業年度において全額を損金の額に算入される。

広告

広告

正解 2

問題難易度

肢17.8%

肢272.1%

肢310.2%

肢49.9%

肢272.1%

肢310.2%

肢49.9%

分野

科目:D.タックスプランニング細目:10.法人税

解説

- 適切。使用可能期間が1年未満または取得原価が10万円未満の資産は、取得価額相当額を損金経理した場合、その事業年度において全額を損金に算入することができます。当期に取得価額が10万円以上20万円未満の減価償却資産を取得して事業の用に供した場合、原則として、当期以後3年間にわたってその取得価額の3分の1相当額を損金経理により損金の額に算入することができる。(2025.5-38-4)取得価額が10万円未満の減価償却資産を取得して事業の用に供し、その事業供用年度において取得価額相当額を損金経理した場合は、その全額を損金の額に算入することができる。(2013.9-39-1)

- [不適切]。資本金の額が1億円以下の中小法人は、支出した交際費等について年800万円若しくは接待交際費等の50%に達するまでの金額を上限に損金に算入することができます。

2012年(平成24年)3月31日以前に開始する事業年度については年600万円のうち9割まで、2013年(平成25年)4月1日から2014年(平成26年)3月31日に開始する事業年度は年800万円までが損金算入の上限でした。期末資本金の額等が1億円以下の一定の中小法人が支出した交際費等のうち、年1,000万円までの金額は、損金の額に算入することができる。(2022.9-37-4)期末資本金の額等が1億円以下の一定の中小法人が支出した交際費等の額のうち、定額控除限度額である年1,000万円までの金額を損金の額に算入することができる。(2021.3-38-4)期末資本金等の額が1億円以下の一定の中小法人が支出した交際費等のうち、年1,000万円までの金額は、損金の額に算入することができる。(2020.1-37-3)期末資本金の額等が1億円以下の一定の中小法人が支出した交際費等のうち、年800万円までの金額は、損金の額に算入することができる。(2019.1-38-4)期末資本金の額等が1億円以下の一定の中小法人が支出した交際費等のうち、年800万円までの金額は、損金の額に算入することができる。(2018.9-37-3)期末資本金の額等が1億円以下の一定の中小法人が支出した交際費等のうち、年800万円までの金額は、損金の額に算入することが認められている。(2017.9-37-2)期末資本金の額が1億円を超える法人が支出した交際費は、損金の額に算入することが一切できない。(2015.5-39-3)資本金の額が1億円以下の法人が支出した交際費等の額のうち、損金の額に算入することができる金額は、540万円が上限とされている。(2014.1-38-4)資本金の額が1億円を超える法人が支出した法人税法上の交際費等は、全額が損金の額に算入される。(2013.5-39-1) - 適切。法人が国や地方公共団体に対して支払った寄附金は、社会的貢献の意義を有するものとして、原則、全額をその事業年度の損金に算入することができます。法人が国または地方公共団体に対して支払った寄附金は、原則として、その全額を損金の額に算入することができる。(2024.5-37-4)法人が国または地方公共団体に対して支払った寄附金は、原則として、その全額を損金の額に算入することができる。(2023.9-37-4)法人が国または地方公共団体に対して支払った寄附金は、確定申告書に当該寄附金の明細を記載した書類を添付することで、その全額を損金の額に算入することができる。(2023.1-37-1)法人が国または地方公共団体に支払った一定の寄附金(確定申告書に明細を記載した書類の添付あり)は、その全額を損金の額に算入することができる。(2020.1-37-2)国または地方公共団体に対して支払った寄附金の額(確定申告書に明細を記載した書類を添付している)は、損金の額に算入することができる。(2018.9-37-2)

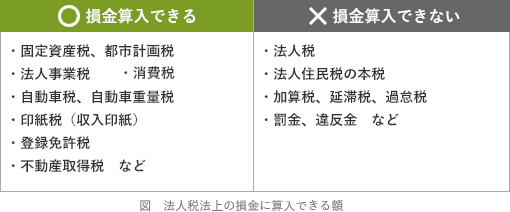

- 適切。法人が納付した印紙税、事業税、固定資産税、都市計画税等の租税公課は、その事業年度において全額が損金に算入されます。

法人が納付した法人事業税の本税の額は、損金の額に算入することができる。(2025.1-37-3)法人が納付した法人税の本税および法人住民税の本税の額は、損金の額に算入することができない。(2024.5-37-2)法人が納付した法人事業税の本税の額は、損金の額に算入することができる。(2023.5-37-3)

法人が納付した法人事業税の本税の額は、損金の額に算入することができる。(2025.1-37-3)法人が納付した法人税の本税および法人住民税の本税の額は、損金の額に算入することができない。(2024.5-37-2)法人が納付した法人事業税の本税の額は、損金の額に算入することができる。(2023.5-37-3)

広告

広告