FP2級 2015年1月学科試験 問31

問31

所得税に関する次の記述のうち、最も不適切なものはどれか。

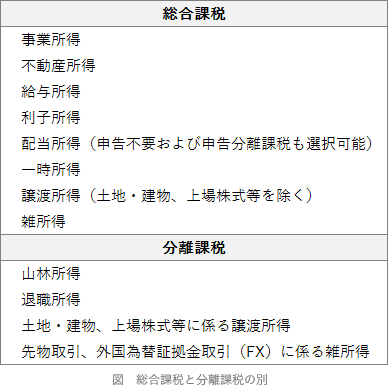

- 勤務する会社からの給与の受給に係る給与所得は、総合課税の対象となる。

- 定年退職に伴う退職金の受給に係る退職所得は、分離課税の対象となる。

- 事業用車両の売却に係る譲渡所得は、分離課税の対象となる。

- 老齢基礎年金の受給に係る雑所得は、総合課税の対象となる。

広告

広告

正解 3

問題難易度

肢16.6%

肢211.1%

肢365.6%

肢416.7%

肢211.1%

肢365.6%

肢416.7%

分野

科目:D.タックスプランニング細目:2.所得税の仕組み

解説

- 適切。勤務する会社から支払われた給与は給与所得となり、総合課税の対象となります。

- 適切。定年退職に伴う退職金の受給に係る退職所得は、分離課税の対象となります。「退職所得の受給に関する申告書」を提出している場合、退職所得から源泉徴収されて課税関係は終了し、提出していない場合は退職所得に対し20%の源泉徴収を行い、その後、確定申告を行う必要があります。退職金の受給に係る退職所得は、申告分離課税の対象となる。(2013.9-31-4)

- [不適切]。土地・建物や上場株式等の譲渡益などは分離課税となりますが、事業用車両などそれ以外の売却に係る譲渡所得は、総合課税の対象となります。土地の譲渡に係る譲渡所得は、総合課税の対象となる。(2013.9-31-2)

- 適切。老齢基礎年金等の公的年金や個人年金の受給に係る所得は雑所得となり、総合課税の対象となります。老齢基礎年金の受給に係る雑所得は、源泉分離課税の対象となる。(2013.9-31-3)

広告

広告