FP2級 2016年1月 実技(金財:個人)問9

問9

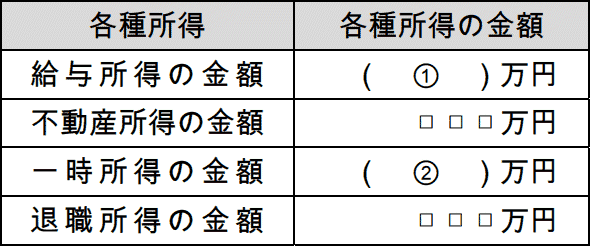

Aさんの2026年分の各種所得の金額および総所得金額を計算した下記の表および文章の空欄①~③に入る最も適切な数値を求めなさい。なお、問題の性質上、明らかにできない部分は、「□□□」で示してある。

Aさんの2026年分の各種所得の金額は、以下の表のとおりである。 以上から、Aさんの2026年分の総所得金額は、(③)万円となる。

以上から、Aさんの2026年分の総所得金額は、(③)万円となる。

Aさんの2026年分の各種所得の金額は、以下の表のとおりである。

| ①万円 |

| ②万円 |

| ③万円 |

広告

広告

正解

| ① 136(万円) |

| ② 50(万円) |

| ③ 91(万円) |

分野

科目:D.タックスプランニング細目:3.各種所得の内容

解説

〔①について〕

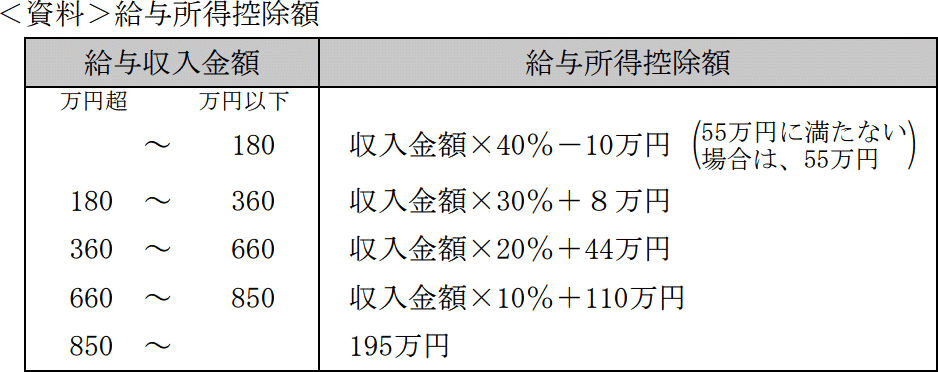

給与所得は、給与収入から給与所得控除額を差し引きして計算します。Aさんの給与収入を<資料>給与所得控除額表にあてはめると、

[給与所得控除額]

74万円

[給与所得の金額]

給与収入210万円-給与所得控除74万円=136万円

よって、正解は136(万円)になります。

〔②について〕

生命保険の解約返戻金に係る差益が一時所得の対象となります。一時所得は以下の式で求めます。 解約返戻金額は収入金額、正味払込保険料が支出金額に対応するので、

解約返戻金額は収入金額、正味払込保険料が支出金額に対応するので、

600万円-500万円-50万円=50万円

よって、正解は50(万円)になります。

※一時所得は総所得金額に算入する際に1/2にしますが、本問では半分にする前の金額が問われています。

〔③について〕

Aさんの所得をまとめると次のようになります。

したがって総所得金額は、

66万円+25万円=91万円

よって、正解は91(万円)になります。

給与所得は、給与収入から給与所得控除額を差し引きして計算します。Aさんの給与収入を<資料>給与所得控除額表にあてはめると、

[給与所得控除額]

74万円

[給与所得の金額]

給与収入210万円-給与所得控除74万円=136万円

よって、正解は136(万円)になります。

〔②について〕

生命保険の解約返戻金に係る差益が一時所得の対象となります。一時所得は以下の式で求めます。

600万円-500万円-50万円=50万円

よって、正解は50(万円)になります。

※一時所得は総所得金額に算入する際に1/2にしますが、本問では半分にする前の金額が問われています。

〔③について〕

Aさんの所得をまとめると次のようになります。

- 給与所得 … 136万円

- 不動産所得 … ▲70万円

- 一時所得 … 50万円

- 退職所得 … 505万円(問8参照)

したがって総所得金額は、

66万円+25万円=91万円

よって、正解は91(万円)になります。

広告

広告