FP2級 2016年1月 実技(金財:生保)問13

問13

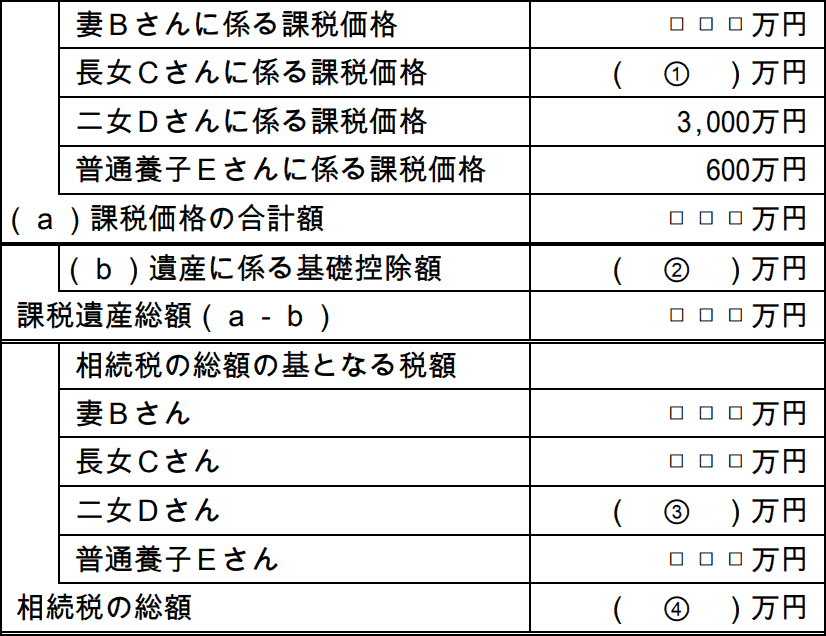

Aさんの相続に係る相続税の総額を試算した下記の表の空欄①~④に入る最も適切な数値を求めなさい。なお、問題の性質上、明らかにできない部分は「□□□」で示してある。

| ①万円 |

| ②万円 |

| ③万円 |

| ④万円 |

広告

広告

正解

| ① 1,000(万円) |

| ② 5,400(万円) |

| ③ 540(万円) |

| ④ 4,360(万円) |

分野

科目:F.相続・事業承継細目:4.相続と税金

解説

〔①について〕

長女Cさんの相続財産は、現預金1,000万円と死亡保険金2,000万円ですが、死亡保険金には「500万円×法定相続人の数」の非課税限度額があります。

法定相続人は、妻Bさん、長女Cさん、二女Dさん、普通養子Eさんの4人になるので「500万円×4人=2,000万円」が非課税になります。長女Cさんの他に死亡保険金を受け取った人がいないので、按分計算不要で死亡保険金の全てが非課税となります。よって、現預金の1,000万円のみ課税対象になります。

よって、正解は1,000(万円)になります。

〔②について〕

遺産に係る基礎控除額は「3,000万円+600万円×法定相続人の数」の算式で求めます。法定相続人は妻Bさん、長女Cさん、二女Dさん、普通養子Eさんの4人なので、「3,000万円+600万円×4人=5,400万円」です。

よって、正解は5,400(万円)になります。

〔③について〕

まず、妻Bさんの課税価格を求める必要があります。

2,000+2,000+1,000+15,000+3,000=23,000万円

となります。4人の課税価格を合算した課税価格の合計額は次のとおりです。

23,000+1,000+3,000+600=2億7,600万円

この金額から遺産に係る基礎控除額を差し引いて課税遺産総額を求めます。

2億7,600万円-5,400万円=2億2,200万円

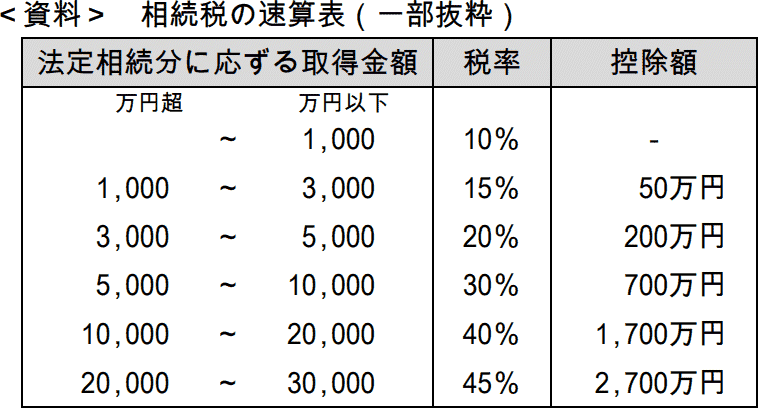

二女Dさんの法定相続分は1/6なので、課税遺産総額を法定相続分で配分すると「2億2,200万円×1/6=3,700万円」、これを<資料>相続税の速算表に当てはめると、

3,700万円×20%-200万円=540万円

よって、正解は540(万円)になります。

〔④について〕

妻Bさんの法定相続分は1/2なので「2億2,200万円×1/2=1億1,100万円」、これを<資料>相続税の速算表に当てはめると、

1億1,100万円×40%-1,700万円=2,740万円

長女Cさんと普通養子Eさんの法定相続分は長女Cさんと同じなので、算出される相続税額も同じ540万円です。したがって相続税の総額は、

2,740万円+540万円×3=4,360万円

よって、正解は4,360(万円)になります。

孫Eさんのように代襲相続人でない孫養子は2割加算の対象です。しかし、この2割加算が適用されるのは、相続税の総額が算定され、その後、実際の相続割合に応じて割り振られた各相続人の実際の負担税額に対してです。つまり、相続税の総額を求める際には2割加算は関係ありません。FP検定の実技試験では相続税の総額を求めるまでしか問われないので、2割加算は無視してしまっても良いかと思います。

長女Cさんの相続財産は、現預金1,000万円と死亡保険金2,000万円ですが、死亡保険金には「500万円×法定相続人の数」の非課税限度額があります。

法定相続人は、妻Bさん、長女Cさん、二女Dさん、普通養子Eさんの4人になるので「500万円×4人=2,000万円」が非課税になります。長女Cさんの他に死亡保険金を受け取った人がいないので、按分計算不要で死亡保険金の全てが非課税となります。よって、現預金の1,000万円のみ課税対象になります。

よって、正解は1,000(万円)になります。

〔②について〕

遺産に係る基礎控除額は「3,000万円+600万円×法定相続人の数」の算式で求めます。法定相続人は妻Bさん、長女Cさん、二女Dさん、普通養子Eさんの4人なので、「3,000万円+600万円×4人=5,400万円」です。

よって、正解は5,400(万円)になります。

〔③について〕

まず、妻Bさんの課税価格を求める必要があります。

- 現預金 … 2,000万円

- 自宅(敷地) … 2,000万円

- 自宅(建物) … 1,000万円

- X社株式 … 1億5,000万円

- 死亡退職金 … 5,000万円

2,000+2,000+1,000+15,000+3,000=23,000万円

となります。4人の課税価格を合算した課税価格の合計額は次のとおりです。

23,000+1,000+3,000+600=2億7,600万円

この金額から遺産に係る基礎控除額を差し引いて課税遺産総額を求めます。

2億7,600万円-5,400万円=2億2,200万円

二女Dさんの法定相続分は1/6なので、課税遺産総額を法定相続分で配分すると「2億2,200万円×1/6=3,700万円」、これを<資料>相続税の速算表に当てはめると、

3,700万円×20%-200万円=540万円

よって、正解は540(万円)になります。

〔④について〕

妻Bさんの法定相続分は1/2なので「2億2,200万円×1/2=1億1,100万円」、これを<資料>相続税の速算表に当てはめると、

1億1,100万円×40%-1,700万円=2,740万円

長女Cさんと普通養子Eさんの法定相続分は長女Cさんと同じなので、算出される相続税額も同じ540万円です。したがって相続税の総額は、

2,740万円+540万円×3=4,360万円

よって、正解は4,360(万円)になります。

孫Eさんのように代襲相続人でない孫養子は2割加算の対象です。しかし、この2割加算が適用されるのは、相続税の総額が算定され、その後、実際の相続割合に応じて割り振られた各相続人の実際の負担税額に対してです。つまり、相続税の総額を求める際には2割加算は関係ありません。FP検定の実技試験では相続税の総額を求めるまでしか問われないので、2割加算は無視してしまっても良いかと思います。

広告

広告