FP2級 2016年5月 実技(FP協会:資産設計)問30(改題)

問30

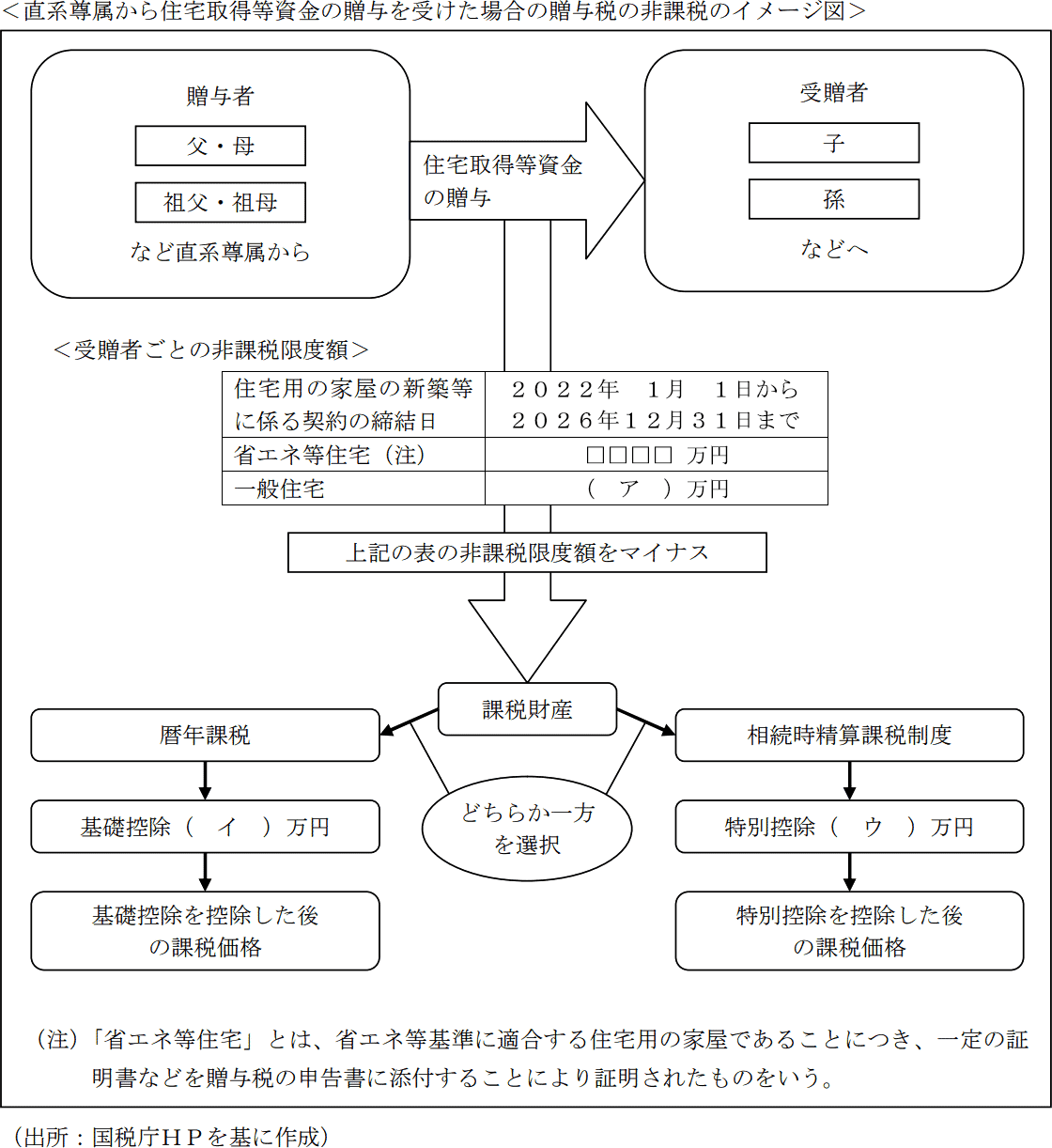

FPの香川さんは、「直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税」について直樹さんから質問を受け、イメージ図を使ってその仕組みを説明した。下記イメージ図の空欄(ア)~(ウ)に入る適切な数値を語群の中から選び、解答欄に記入しなさい。なお、大久保さん夫婦はこれまでに贈与を受けたことがなく、この特例について初めて適用を受けるものとする。

- 60

- 110

- 500

- 700

- 1,000

- 1,500

- 2,500

- 3,500

| (ア) | (イ) | (ウ) |

広告

広告

正解

| (ア) | (イ) | (ウ) |

| 500 | 110 | 2,500 |

分野

科目:F.相続・事業承継細目:2.贈与と税金

解説

〔(ア)について〕

直系尊属から住宅取得資金の贈与を受けた場合、贈与税の非課税制度があります。本制度における非課税限度額は、省エネ等住宅が1,000万円、それ以外の一般住宅は「500万円」です。

よって、正解は500(万円)になります。

〔(イ)について〕

贈与財産に対して暦年課税を選択した場合、本特例適用後の課税価格から基礎控除額の「110万円」を控除することができます。

よって、正解は110(万円)になります。

〔(ウ)について〕

相続時精算課税制度を選択した場合、本特例適用後の課税価格から特別控除額「2,500万円」を控除することができます。

よって、正解は2,500(万円)になります。

直系尊属から住宅取得資金の贈与を受けた場合、贈与税の非課税制度があります。本制度における非課税限度額は、省エネ等住宅が1,000万円、それ以外の一般住宅は「500万円」です。

よって、正解は500(万円)になります。

〔(イ)について〕

贈与財産に対して暦年課税を選択した場合、本特例適用後の課税価格から基礎控除額の「110万円」を控除することができます。

よって、正解は110(万円)になります。

〔(ウ)について〕

相続時精算課税制度を選択した場合、本特例適用後の課税価格から特別控除額「2,500万円」を控除することができます。

よって、正解は2,500(万円)になります。

広告

広告