FP2級 2016年5月 実技(金財:個人)問3

問3

Mさんは、Aさんに対して、Aさんが2016年5月末日付でX社を退職し、その後個人事業主となった場合における老後資金の準備についてアドバイスした。Mさんがアドバイスした次の記述①~③について、適切なものには○印を、不適切なものには×印を解答用紙に記入しなさい。

- 「Aさんは、所定の手続により、国民年金の定額保険料のほかに月額200円の付加保険料を納付した場合、老齢基礎年金の受給時に、『400円×付加保険料納付済月数』の算式で算出した額を付加年金として受け取ることができます」

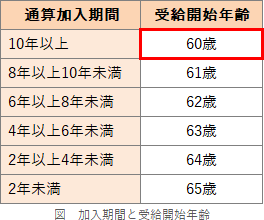

- 「Aさんは、確定拠出年金の個人型年金に最長で65歳になるまで加入し、その掛金を拠出することができ、通算加入者等期間に応じた所定の年齢に達した際に老齢給付金を受け取ることができます」

- 「Aさんが小規模企業共済に加入する場合、小規模企業共済の毎月の掛金は、1,000円から70,000円の範囲内(500円単位)で選択することができ、その全額が所得控除の対象となります」

| ① | ② | ③ |

広告

広告

正解

| ① | ② | ③ |

| × | × | 〇 |

分野

科目:A.ライフプランニングと資金計画細目:6.企業年金・個人年金等

解説

- ×不適切。付加年金とは、国民年金第1号被保険者ならびに任意加入被保険者が、付加保険料400円を上乗せをして納めることで、「200円×付加保険料納付月数」で算出した分だけ年金額を増やせる制度です。400円と200円を入れ替えたヒッカケ問題に注意しましょう。

- ×不適切。国民年金第1号被保険者が確定拠出年金の個人型年金(iDeCo)に加入できるのは20歳以上60歳未満の間です。50歳より前に加入した方であれば60歳から老齢給付金を受給できますが、50歳以降に加入した方は60歳よりも遅れて支給されます。

- 〇適切。小規模企業共済の掛金は、月額1,000円から70,000円の範囲内(500円単位)で選択でき、掛金の全額が小規模企業共済等掛金控除として所得控除の対象になります。小規模企業共済は、個人事業主や零細企業の経営者が退職金を積み立てるのに適した制度です。

広告

広告