FP2級 2016年5月 実技(金財:個人)問9(改題)

問9

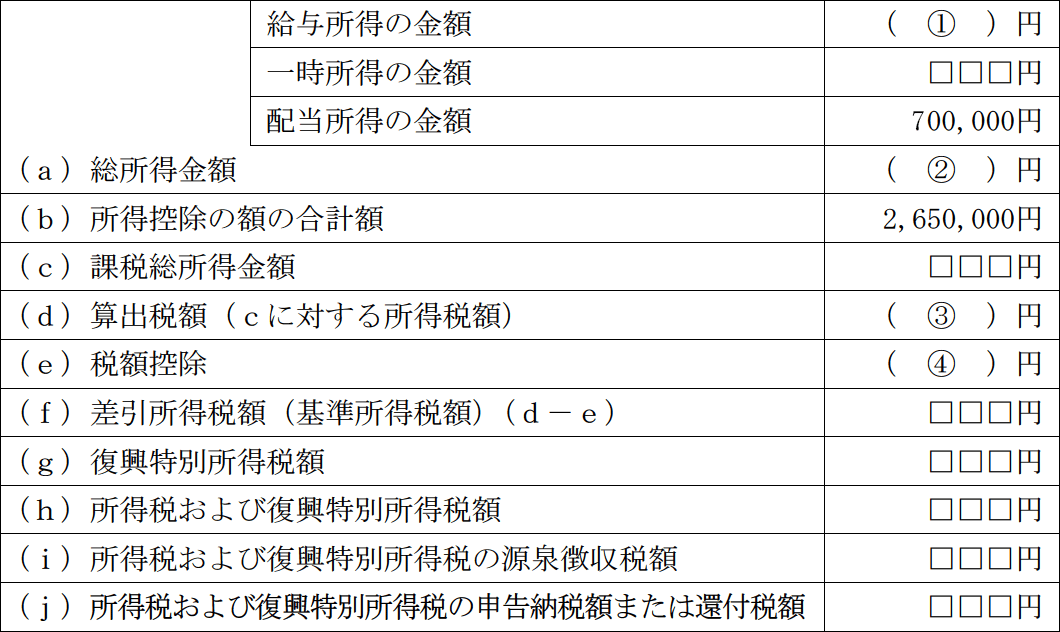

Aさんが2026年分の所得税において、X社株式の配当金について配当控除の適用を受けた場合の所得税および復興特別所得税の申告納税額または還付税額を計算した下記の表の空欄①~④に入る最も適切な数値を求めなさい。なお、問題の性質上、明らかにできない部分は「□□□」で示してある。

| ①円 |

| ②円 |

| ③円 |

| ④円 |

広告

広告

正解

| ① 7,000,000(円) |

| ② 7,800,000(円) |

| ③ 602,500(円) |

| ④ 70,000(円) |

分野

科目:D.タックスプランニング細目:2.所得税の仕組み

解説

〔①について〕

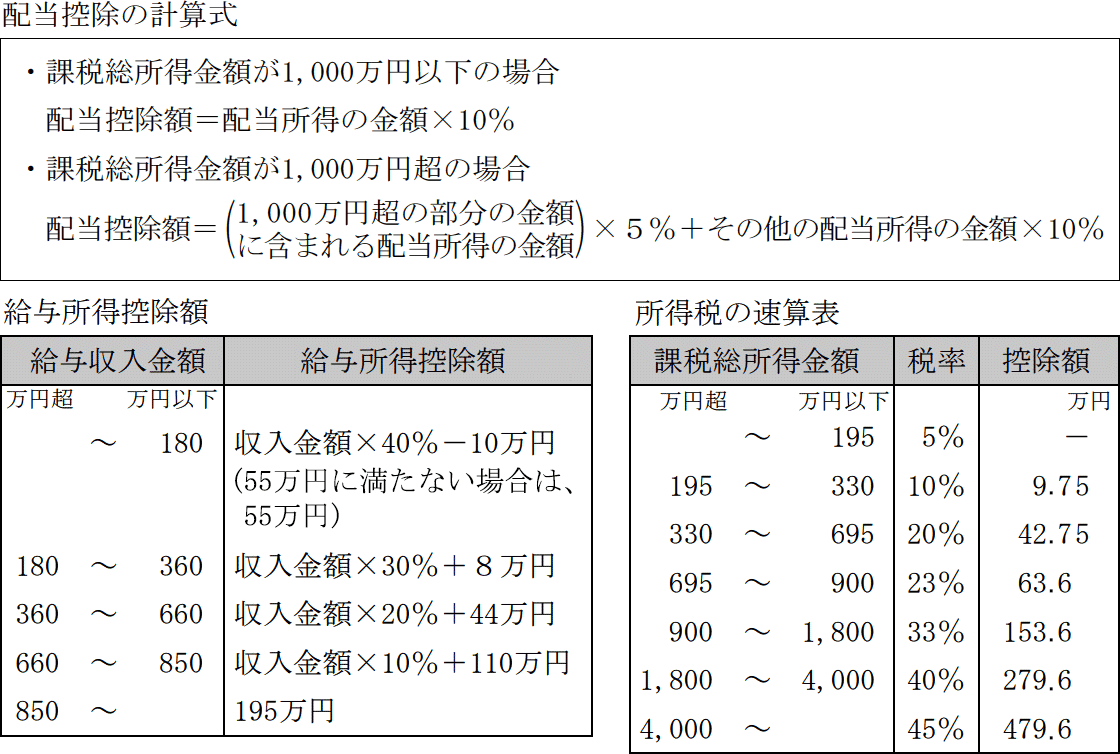

給与所得は「給与収入-給与所得控除」で計算します。また、Aさんは給与収入が850万円超で23歳未満の扶養親族を有しているため、所得金額調整控除(子ども等)の計算も必要になります(給与所得から控除)。

給与収入が900万円なので、<資料>より給与所得控除額は上限の「195万円」です。所得金額調整控除額(子ども等)は「(給与収入金額-850万円)×10%(上限15万円)」で計算するので、

所得金額調整控除額=(900万円-850万円)×10%=5万円

給与所得の金額は、給与収入金額から上記2つの控除額を差し引いて、

給与所得=900万円-195万円-5万円=700万円

よって、正解は7,000,000(円)になります。

〔②について〕

総所得金額は、給与所得の金額、一時所得の金額および配当所得の金額の合計になります。給与所得と配当所得はわかっているので一時所得を求めます。

Aさんの収入のうち、生命保険の契約返戻金が一時所得に該当します。一時所得の金額は以下の式で求めます。 収入金額には解約払戻金額800万円を、支出金額には正味払込保険料730万円を使って、

収入金額には解約払戻金額800万円を、支出金額には正味払込保険料730万円を使って、

800万円-730万円-50万円=20万円

20万円×1/2=10万円

したがって総所得金額に算入する一時所得の金額は10万円です。3つの所得を合計すると、

700万円+10万円+70万円=780万円

よって、正解は7,800,000(円)になります。

〔③について〕

所得税額は課税総所得金額を基に所定の計算式で求めるので、まずは課税総所得金額を求める必要があります。課税総所得金額は「総所得金額-所得控除の合計額」ですので、

780万円-265万円=515万円

この515万円を所得税の速算表に当てはめて所得税額を計算します。

515万円×20%-42.75万円=602,500円

よって、正解は602,500(円)になります。

〔④について〕

Aさんは、配当所得を総合課税で申告しているので配当控除の適用が受けられます。これが税額控除ということになります。

配当控除の計算式は課税総所得金額1,000万円を境に変わります。Aさんの課税総所得金額は515万円なので、"配当控除の計算式"のうち「配当所得×10%」の式を使用します。配当所得は70万円なので配当控除の額は、

70万円×10%=7万円

よって、正解は70,000(円)になります。

給与所得は「給与収入-給与所得控除」で計算します。また、Aさんは給与収入が850万円超で23歳未満の扶養親族を有しているため、所得金額調整控除(子ども等)の計算も必要になります(給与所得から控除)。

給与収入が900万円なので、<資料>より給与所得控除額は上限の「195万円」です。所得金額調整控除額(子ども等)は「(給与収入金額-850万円)×10%(上限15万円)」で計算するので、

所得金額調整控除額=(900万円-850万円)×10%=5万円

給与所得の金額は、給与収入金額から上記2つの控除額を差し引いて、

給与所得=900万円-195万円-5万円=700万円

よって、正解は7,000,000(円)になります。

〔②について〕

総所得金額は、給与所得の金額、一時所得の金額および配当所得の金額の合計になります。給与所得と配当所得はわかっているので一時所得を求めます。

Aさんの収入のうち、生命保険の契約返戻金が一時所得に該当します。一時所得の金額は以下の式で求めます。

800万円-730万円-50万円=20万円

20万円×1/2=10万円

したがって総所得金額に算入する一時所得の金額は10万円です。3つの所得を合計すると、

700万円+10万円+70万円=780万円

よって、正解は7,800,000(円)になります。

〔③について〕

所得税額は課税総所得金額を基に所定の計算式で求めるので、まずは課税総所得金額を求める必要があります。課税総所得金額は「総所得金額-所得控除の合計額」ですので、

780万円-265万円=515万円

この515万円を所得税の速算表に当てはめて所得税額を計算します。

515万円×20%-42.75万円=602,500円

よって、正解は602,500(円)になります。

〔④について〕

Aさんは、配当所得を総合課税で申告しているので配当控除の適用が受けられます。これが税額控除ということになります。

配当控除の計算式は課税総所得金額1,000万円を境に変わります。Aさんの課税総所得金額は515万円なので、"配当控除の計算式"のうち「配当所得×10%」の式を使用します。配当所得は70万円なので配当控除の額は、

70万円×10%=7万円

よって、正解は70,000(円)になります。

広告

広告